Hva er modifisert varighet?

Modified Duration forteller investoren hvor mye prisen på obligasjonen vil endre seg, gitt endringen i avkastningen. Siden obligasjonsverdenen er mer kompleks enn aksjeverdenen, er det viktig for investoren å kjenne den modifiserte varigheten av obligasjonen. For bare å beregne den modifiserte varigheten av obligasjonen først, må investoren beregne en ting til, som er Macauley-varigheten. For å beregne Macauley-varigheten, må investoren finne ut hva tidspunktet for kontantstrømmen er

Modifisert varighetsformel

Så formelen for modifisert varighet er ganske enkelt.

Modifisert varighet = Maculay-varighet / (1 + YTM / n)

Hvor,

- Varighet i Macauley = Varigheten beregner den vektede gjennomsnittstiden før obligasjonen ville motta obligasjonens kontantstrømmer. Endret varighet er bestilt til å beregnes først. Investoren må beregne obligasjonslengden i Macauley.

- YTM = Avkastning til forfall er ganske enkelt den totale avkastningen som investoren ville tjent i en obligasjon når obligasjonen holdes til forfall

- N = antall kupongperioder per år

Beregning av modifisert varighet med eksempler

Eksempel 1

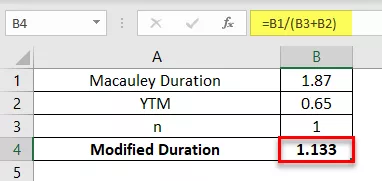

En 2-års årlig betaling på $ 5.000 obligasjoner har en Macaulay-varighet på 1,87 år. YTM på obligasjonen er 6,5%. Beregn den modifiserte varigheten av obligasjonen.

Eksempel 2

En 2-årig betaling på $ 2000 obligasjon har en Macaulay varighet på 2 år. YTM på obligasjonen er 5%. Beregn den modifiserte varigheten av obligasjonen.

Eksempel 3

En 4-årig årlig betaling på $ 12.000 obligasjon har en Macaulay-varighet på 5,87 år. YTM på obligasjonen er 4,5%. Beregn den modifiserte varigheten av obligasjonen.

Eksempel 4

En 5-årig betaling på $ 11 000 obligasjoner har en Macaulay-varighet på 1,5 år. YTM på obligasjonen er 7%. Beregn den modifiserte varigheten av obligasjonen.

Fordeler

- Den største fordelen er at investoren trenger å vite obligasjonens varighet ettersom obligasjonsprisens volatilitet er direkte relatert til obligasjonsprisene. Jo større obligasjonens varighet er, desto større er kursvolatiliteten

- Varigheten av ethvert investeringsinstrument kan hjelpe deg med å håndtere bedre investeringsbehov for fremtiden, ettersom investoren effektivt kan planlegge den fremtidige løpet av investeringen i løpet av varigheten

- Det er også et mål på obligasjonsrisikoen for endringen og avkastningen i obligasjonsprisen

- Fondets gjennomsnittlige varighet er også viktig fordi den forteller deg hvor følsom fondet vil være for endringer i markedsrentene

Ulemper

- Modifisert varighetsberegning er kompleks i sin natur på grunn av beregningen av Macaulay-varigheten, og da trenger brukeren eller investoren også input av avkastning og varighet av beregningen av den modifiserte varigheten

- Å få innspill som er nøyaktige og er rådende i markedet, er vanskelig å oppnå ettersom prissvingningene og markedsprisene endres hvert minutt, noe som gjør beregningen feil og foreldet

- Varighet er heller ikke et fullstendig mål på risikoen som inneholder obligasjonsprisen og obligasjonsvarigheten. Investoren kan ikke alene stole på varighetstiltaket for å produsere nøyaktige risikomål

- Varighet av Macaulay beregner den vektede gjennomsnittlige varigheten av obligasjonen, som ikke er hver gang et godt mål på risikoen i obligasjonen

Konklusjon

Modifisert og Macaulay, selv om det å ha begrensninger virkelig er et veldig nyttig konsept, spesielt for porteføljeforvalterne å måle obligasjonens volatilitet og risikoen forbundet med det, og kan derfor tjene som et veldig nyttig verktøy når forvalteren bygger en portefølje av obligasjoner og håndtere risikoen forbundet med det.