Hva er omsetningsgrad?

Eiendomsomsettingsgrad er forholdet mellom nettosalget til et selskap og det totale gjennomsnittlige aktiva et selskap har over en periode; Dette hjelper til med å avgjøre om selskapet skaper tilstrekkelige inntekter for å sikre at det er verdt det å ha en stor mengde eiendeler under selskapets balanse.

Enkelt sagt betyr eiendelens omsetningsgrad hvor mye inntekt du tjener på grunnlag av totalkapitalen du har. Og dette inntektstallet tilsvarer salgstallet i resultatregnskapet. Jo høyere antall bedre ville være organisasjonens effektivitet. Det blir sett at i detaljhandelen er dette forholdet vanligvis høyere, dvs. mer enn 2.

På 31 st januar 2020, Wal-Mart hadde en samlet omsetning på US $ 523 960 000 000. Og dets forvaltningskapital var USD 219,30 milliarder dollar ved begynnelsen av året og USD 236,50 ved utgangen av året. Så for å beregne gjennomsnittlig forvaltningskapital, må vi ta gjennomsnittet av tallet i begynnelsen av året og tallet på slutten av året, dvs. (236,60 milliarder dollar + 219,30 milliarder dollar) / 2 = 228,1 dollar. milliarder. Da ville eiendomsomsetningen til Wal-Mart være nøyaktig (523,96 milliarder dollar / 228,1 milliarder dollar) = 2,29x

Så hvis du tar en titt på figuren ovenfor, vil du visuelt forstå hvor effektiv Wal-Mart-aktivautnyttelse er. Inntektene er mer enn det dobbelte av hvilke eiendeler de har.

Formel

For å beregne omsetningsgrad, må du finne ut den totale inntekten (det totale salget, eller du kan ta gjennomsnittet av salgstallet ved begynnelsen av året og på slutten av året) og deretter dele det med forvaltningskapitalen (Ellers kan du ta gjennomsnittstallet på begynnelsen av året og på slutten av året).

Formue for omsetning av aktiva = salg / gjennomsnittlige eiendeler

Nå er det et par ting du bør vite før vi kan gå til tolkningen av forholdet.

Først, hva mener vi med salg eller nettosalg, og hvilken figur vil vi ta for å beregne forholdet? Hva er forvaltningskapital, og vil vi ta med alle eiendeler firmaet har, eller ville det være noe unntak?

Når du beregner et forhold ved bruk av "Salg", betyr det vanligvis "Netto salg" og ikke "Bruttosalg." Dette "Nettoomsetningen" kommer i resultatregnskapet, og det kalles "driftsinntekter" for selskapet for å selge sine produkter eller levere tjenester. Hvis du har fått tallet "Bruttosalg", og du må finne ut "Nettoomsetning", se etter "Salgsrabatt" eller "Salgsretur." Hvis du trekker "Salgsrabatter / -avkastninger" fra "Bruttosalg", får du tallet "Nettoomsetning."

La oss nå komme til forvaltningskapitalen. Hva vil vi ta med i totalkapitalen? Vi vil ta med alt som gir en verdi for eieren i mer enn ett år. Det betyr at vi vil ta med alle anleggsmidler. Samtidig vil vi også ta med eiendeler som lett kan konverteres til kontanter. Det betyr at vi vil kunne ta omløpsmidler under totalkapitalen. Og vi vil også inkludere immaterielle eiendeler som har verdi, men de er ikke-fysiske, som goodwill. Vi tar ikke hensyn til fiktive eiendeler (f.eks. Salgsfremmende utgifter til en virksomhet, rabatt på utstedelse av aksjer, tap på utstedelse av obligasjoner osv.).

Tolkning

Det er en veldig viktig ting å vurdere, da dette til slutt vil vise seg å være hvilken beslutning du vil ta om selskapet ditt i det lange løp. La oss tolke to alternativer, og la oss diskutere disse scenariene i detalj.

Hvis aktivaomsetningsforholdet <1

- Hvis forholdet er mindre enn 1, er det ikke bra for selskapet, da forvaltningskapitalen ikke er i stand til å produsere nok inntekter på slutten av året.

- Men dette er underlagt en antagelse. Hvis aktivaomsetningen i bransjen selskapet tilhører vanligvis er mindre enn 0,5 i de fleste tilfeller, og selskapets andel er 0,9. Dette selskapet gjør det bra uavhengig av lavere eiendelomsetning.

Hvis aktiva omsetningsgrad > 1

- Hvis forholdet er større enn 1, er det alltid bra. Fordi det betyr at selskapet er i stand til å generere nok inntekter for seg selv.

- Men dette er underlagt et unntak. La oss for eksempel si at selskapet tilhører en detaljhandel der selskapet holder sine totale eiendeler lave. Som et resultat er gjennomsnittsforholdet alltid over 2 for de fleste selskapene.

- I så fall, hvis dette selskapet har en aktivaomsetning på 1,5, har dette selskapet det ikke bra. Og eieren må tenke på å restrukturere selskapet slik at selskapet kan generere bedre inntekter.

Her en ting hvert selskap bør huske på. Hvis du vil sammenligne aktivaomsetningen med et annet selskap, bør det gjøres med selskapene i samme bransje.

Eksempel

La oss forstå dette med et eksempel.

| Opplysninger | Bedrift A (i amerikanske dollar) | Bedrift B (i US $) |

| Brutto salg | 10000 | 8000 |

| Salgsrabatt | 500 | 200 |

| Eiendeler ved begynnelsen av året | 3000 | 4000 |

| Eiendeler ved utgangen av året | 5000 | 6000 |

La oss gjøre beregningen for å finne ut omsetningsgraden for begge selskapene.

Først, ettersom vi har fått bruttosalg, må vi beregne nettosalget for begge selskapene.

| Bedrift A (i amerikanske dollar) | Bedrift B (i US $) | |

| Brutto salg | 10000 | 8000 |

| (-) Salgsrabatt | (500) | (200) |

| Netto salg | 9500 | 7800 |

Og ettersom vi har eiendelene ved begynnelsen av året og slutten av året, må vi finne ut de gjennomsnittlige eiendelene for begge selskapene.

| Bedrift A (i amerikanske dollar) | Bedrift B (i US $) | |

| Eiendeler ved begynnelsen av året (A) | 3000 | 4000 |

| Eiendeler ved utgangen av året (B) | 5000 | 6000 |

| Totale eiendeler (A + B) | 8000 | 10000 |

| Gjennomsnittlige eiendeler ((A + B) / 2) | 4000 | 5000 |

La oss nå beregne aktivaomsetningsforholdet for begge selskapene.

| Bedrift A (i amerikanske dollar) | Bedrift B (i US $) | |

| Nettoomsetning (X) | 9500 | 7800 |

| Gjennomsnittlige eiendeler (Y) | 4000 | 5000 |

| Omsetningsgrad (X / Y) | 2.38 | 1.56 |

La oss si at begge selskapene A og B er fra samme bransje. I så fall kan vi gjøre en komparativ analyse. Det er tydelig at forholdet mellom selskap A er mer enn forholdet mellom selskap B. Siden det antas at de begge tilhører samme bransje, kan vi konkludere med at selskap A er i stand til å bruke eiendelene bedre for å generere inntekter enn selskap B .

Men la oss si selskap A og selskap B er fra forskjellige bransjer. Da vil vi ikke kunne sammenligne eiendelens omsetningsforhold mot hverandre. Snarere må vi i så fall finne ut gjennomsnittlig aktivaomsetningsgrad for de respektive bransjene, og så kan vi sammenligne forholdet til hvert selskap.

Nestle-eksempel

Vi har diskutert hvordan du vil kunne beregne omsetningsgraden og også kunne sammenligne mellom flere forhold i samme bransje.

La oss nå beregne Nestles aktivaomsetning og hva vi kan tolke ut fra oppnådde verdier.

Det første trinnet innebærer å trekke ut relevante data for aktivaomsetningen. For aktivaomsetning trenger du to sett med data - 1) salg 2) eiendeler.

Du kan få tilgang til Nestles årsrapporter herfra.

Når du har dataene for å si, de siste 5-6 årene, kan du sette dem i excel, som vist nedenfor. Beregn gjennomsnittlig aktiva størrelse for hvert år.

Neste trinn er å beregne aktivaomsetning = salg / gjennomsnittlig eiendel.

Nedenfor er Nestles aktivaomsetning de siste 15+ årene.

kilde: ycharts

Så fra beregningen ser vi at eiendomsomsetningsgraden til Nestle er mindre enn 1. Men det betyr ikke at det er et lavere forhold. Vi må se andre selskaper fra samme bransje for å gjøre en sammenligning.

Du kan også merke deg fra dette diagrammet; Eiendomsomsetningen har vist en synkende trend de siste 15 årene.

La oss ta et annet eksempel på aktivaomsetning.

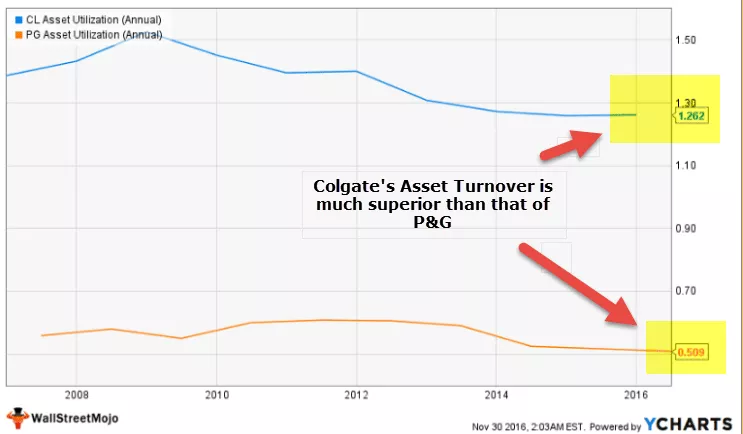

Colgate vs. P&G - kamp om omsetningsgrad

La oss se på de to selskapene Colgate og P&G.

kilde: ycharts

- De siste 10 årene har Colgate opprettholdt en sunn eiendomsomsetning på mer enn 1,0 ganger

- På den annen side står P&G overfor utfordringer med å opprettholde en aktivaomsetning. For øyeblikket er aktivaomsetningen 0,509 ganger.

- Colgates aktivaomsetning er 1,262 / 0,509 = 2,47 ganger bedre enn P&G.

- Vi vil kunne si at P&G må forbedre aktivautnyttelsen for å øke inntektsgenereringen gjennom eiendeler.

Begrensninger

Siden alt har sin gode og dårlige side, har eiendelens omsetningsgrad to ting som gjør dette forholdet begrenset i omfang. Selvfølgelig hjelper det oss å forstå aktivaverktøyet i organisasjonen, men dette forholdet har to mangler som vi bør nevne.

- Den inkluderer alle inaktive eiendeler: Som i beregningen tar vi tallet på forvaltningskapital ved utgangen av året; Vi tar også hensyn til inaktive eiendeler som ikke burde vært inkludert.

- Det gir et generelt effektivitetsforhold: Fra dette forholdet er det umulig å trekke ut de enkelte dataene om utnyttelse av aktiva, noe som begrenser vår forståelse av effektiviteten til et individuelt aktivum.

Omsetningsgrad Video

relaterte artikler

- Regnskap for salgsrabatter

- Hva er materielle eiendeler?

- Definisjon av omløpsmidler

- DSCR-forhold

- Gjeldende forhold Betydning

Til slutt

Du bør absolutt bruke omsetningsgraden for aktiva for å forstå effektiviteten til eiendelene dine i organisasjonen, men ikke glem å ha andre forholdsmessige forhold, som kontantforhold, nåværende forhold, rask andel, omsetningsgrad for driftsmidler, omsetningsgrad for å forstå helhetsbilde av selskapet.