Hva er EV til EBIT-forhold?

EV til EBIT er et av de viktigste verdsettelsesverktøyene og beregnes som forholdet mellom foretaksverdi, som inkluderer den totale selskapets verdi i stedet for bare markedsverdi og resultat før skatt, som gir informasjon om hvor mye virksomhet et selskap har vellykket gjort over en viss periode.

La oss se på Facebook vs. General Motors-verdivurderinger fra grafen ovenfor. Facebook handler til EV til EBIT på 24,21x; General Motors multiple er imidlertid rundt 9,16x. Betyr dette at General Motors handler billig, og vi bør kjøpe General Motors sammenlignet med Facebook?

Jeg tror svaret ligger i å forstå hva EV til EBIT handler om . I denne artikkelen ser vi på EV til EBIT i detalj -

- Hva er Enterprise Value?

- Hva er EBIT?

- Formel og tolkning

- Beregning - Amazon

- Frem mot etterfølgende

- Tjenestesektoren?

- Olje- og gassektoren?

- Konklusjon

Hva er Enterprise Value?

Bedriftsverdi er den totale verdien av firmaet. Foretaksverdi viser verdien til de samlede interessentene, inkludert gjeldsinnehavere, aksjonærer, minoritetsaksjonærer samt preferanseeiere.

Formelen for Enterprise-verdi er som følger.

EV = markedsverdi + gjeld + minoritetsinteresser + preferanseaksjer - kontanter og kontantekvivalenter.

Foretaksverdi kan betraktes som det totale vederlaget der selskapet kan kjøpes av investoren. Dette innebærer at kjøperen også vil påta seg gjelden til selskapet, som han må betale.

For en detaljert merknad om Enterprise Value, se Enterprise Value Guide.

Hva er EBIT?

La oss se på resultatregnskapet til Colgate ovenfor. Er driftsresultatet i Colgate, EBIT (resultat før renter og skatter) eller EBITDA (resultat før renteskatt avskrivninger og avskrivninger)?

kilde: Colgate SEC Filings

Ovennevnte driftsresultat for Colgate er EBIT. EBIT er definert som ethvert selskaps fortjeneste, inkludert alle utgifter som bare gir inntektsskatt og renteutgifter. EBITDA-tiltaket er imidlertid bra å bruke til å analysere og sammenligne lønnsomhet mellom bedrifter og bedrifter, da det fjerner virkningen av regnskaps- og finansieringsbeslutninger.

Ta en titt på denne veiledningen for detaljerte forskjeller mellom EBIT vs EBITDA Guide.

EV til EBIT-formel og tolkning

EV / EBIT multiple gir svaret på spørsmålet “Hva er selskapets verdsettelse per driftsresultat dollar”.

EV til EBIT formel = Enterprise Value / EBIT =

EV / EBIT = (markedsverdi + gjeld + minoritetsinteresser + preferanseaksjer - kontanter og kontantekvivalenter) / EBIT

- Ovennevnte formel måler i detalj om et selskaps andel er dyr eller billig sammenlignet med det bredere markedet eller konkurrerende firma.

- Dette forholdet er en forbedret versjon av det tradisjonelle P / E-multiple som overvinner begrensningene for PE-forhold, ettersom det også har tatt en balanse i betraktning. Derfor, i stedet for bare å bruke selskapets aksjekurs, benytter selskapet foretaksverdi som også inkluderer gjeld.

- PE-forhold er den mest brukte og enkleste verdsettelsesteknikken for å måle selskapets evne til å levere fortjeneste sammenlignet med markedet. Dette mangfoldet brukes av og til mot P / E-mangfoldet for å forholde seg til utvidelse av fortjeneste blant selskaper i bransjer som har store mengder gjeld som høykapitalintensive virksomheter.

- Et stort eller lite multiplum betyr at firmaet forventes å være enten over- eller undervurdert. EV / EBIT blir ofte studert av nøkkelanalytikerne for å raskt identifisere selskapets handelsverdivurderingsmultipler. Å holde alle andre ting uendret, jo mindre dette forholdet kommer til å være, jo sunnere.

- Investorer rådes til å gå gjennom ethvert selskaps EV til EBIT-forhold og gjøre det til et kjerneverktøy for å identifisere selskapets inntjeningsevne, samtidig som det sammenlignes med andre selskaper, for å få en klarere innsikt i hvilken aksje som er best for investeringer på det tidspunktet. , på kort sikt eller over lengre sikt. Videre antas dette forholdet generelt å være brukt av Buffet og Greenblatt for å bestemme enhver virksomhets helse.

EV til EBIT-beregning - Amazon

Beregning av foretaksverdi = (markedsverdi + gjeld + minoritetsinteresse + preferanseaksjer - kontanter og kontantekvivalenter) / EBIT

Markedsverdi = Antall utestående aksjer x nåværende pris.

kilde: Amazon SEC-arkivering

Amazon-aksjekurs (pr. 21/2/2017 lukker) = 856,44

Antall utestående aksjer (pr. Siste rapporterte 10K) = 477 millioner

Amazonas markedsverdi = 856,44 x 477 = 408,522 millioner

- Det er ingen foretrukne aksjer i Amazon

- Det er ingen komponent i minoritetsinteresser

- Amazons kontanter og kontantekvivalenter er $ 19,334 millioner.

kilde: Amazon SEC-arkivering

Amazon har en veldig liten gjeld i balansen.

kilde: Amazon SEC-arkivering

Amazons foretaksverdi = markedsverdi + gjeld + minoritetsinteresser + preferanseaksjer - kontanter og kontantekvivalenter

Amazons Enterprise-verdi = 408,522 millioner + 7694 + 0 + 0 - 19,334 = 396,882 millioner dollar ~ 396,88 milliarder dollar

kilde: Amazon SEC-arkivering

Amazons EBIT for 2016 er $ 4186 millioner dollar.

Amazons EV til EBIT = $ 396,882 / $ 4,186 = 94,81x

EV til EBIT - Forward vs Trailing

Dette mangfoldet kan videre deles inn i Investment Banking Analyse.

- Etterfølgende flere

- Frem flere

Trailing Multiple (TTM eller Trailing tolv måneder) = Enterprise Value / EBIT de siste 12 månedene.

Likeledes Forward Multiple = Enterprise Value / EBIT de neste 12 månedene.

Hovedforskjellen her er EBIT (nevner). Vi bruker historisk EBIT for å følge flere og bruke prognoser for fremover eller EBIT i fremovermultiple.

La oss se på eksemplet nedenfor for å forstå hvordan de brukes.

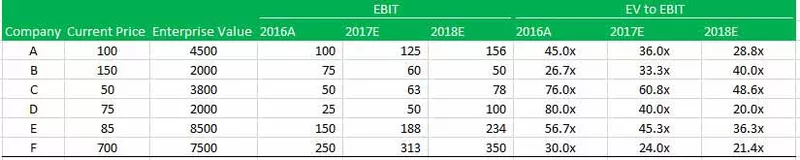

Det er seks selskaper A, B, C, D, E og F.

Du får informasjon om nåværende pris, bedriftsverdi, EBIT og EV til EBIT for alle de seks selskapene. Du må finne følgende:

- Hvilket selskap vil du investere i?

- Hvilket selskap er dårligst sett fra verdsettelsessynspunktet?

Hvilket selskap bør du investere i?

Svaret på dette spørsmålet ligger i kunnskapen om å slepe og videresende flere.

Ta en titt på tabellen over, du vil merke at EV til EBIT er lavest for selskap B i 2016A på 26,7x, mens det er høyest for selskap D på 80,0x. Dette får oss til å tro at selskap B er billigst. Dette er imidlertid en feil konklusjon! Du bør aldri verdsette et firma på grunnlag av det som allerede har skjedd tidligere. I stedet bør du legge vekt på selskapets fremtid, og derfor blir EV / EBIT fremover kritisk. Hvis du tar EV til EBIT i selskap B, vil du merke at den har økt dramatisk til 40,0 ganger i 2018. På den annen side er den laveste fremovermultipelen den til selskap D. Dette er den du bør se på fra investeringssynspunkt.

Hvilket selskap er dårligst sett fra verdsettelsessynspunktet?

Igjen ligger svaret på dette spørsmålet i å analysere estimert EV til EBIT. Vi bemerker at selv om selskap B hadde det billigste multiplumet i 2016 (26,7x), økte imidlertid EV til EBIT kontinuerlig til henholdsvis 33,3x og 40,0x i 2017 og 2018. Dette skjedde på grunn av en nedgang i EBIT i 2017 og 2018.

Vær også oppmerksom på at selv om selskap C har et høyere multiplum (48,6x) enn det for selskap B (40,0x), fortsetter trenden, det virker som om selskap B kommer til å bli dårligere i 2019E.

Kan jeg bruke EV til å EBIT i servicesektoren?

Tjenesteselskaper har ikke et stort aktivabase; deres forretningsmodell er avhengig av menneskelig kapital (ansatte). På grunn av denne avskrivningen i Servies-selskaper er det generelt ikke meningsfylt.

Forskjellen mellom EBIT-margin og EBITDA-margin kan fortelle oss den relative mengden av avskrivninger i resultatregnskapet. Vi bemerker fra grafen nedenfor at forskjellen mellom EBIT Margin og EBITDA Margin for Infosys er omtrent 1,24% (27,34% - 26,10%). Dette forventes av et serviceselskap da de fungerer som en Asset Light-modell.

kilde: ycharts

Siden forskjellen mellom EBIT og EBITDA ikke er mye, kan du enkelt bruke EV / EBIT eller EV / EBITDA for verdivurderinger av programvareselskaper.

Andre tjenestesektorer der du kan bruke EV til EBIT er -

- Internett-teknologi og innhold

- Programvare

- Reklamebyråer

- Markedsføringstjenester

Kan jeg bruke EV til å EBIT i olje- og gassektoren?

Olje- og gasselskaper er kapitalintensive selskaper som investerer mye i anlegg og produksjonsoppsett og er avhengige av kontinuerlige investeringer i eiendeler for å produsere ferdige produkter. Derfor, med et høyere aktivabase, er avskrivningene og avskrivningene relativt høyere.

La oss nå sammenligne grafen ovenfor med den Exxon. Exxon er et olje- og gasselskap (høyt kapitalintensivt firma). Som forventet bemerker vi at forskjellen mellom EBIT-margin og EBITDA-margin er veldig høy - omtrent 8,42% (13,00% - 4,58%). Dette er på grunn av store investeringer i anleggseiendom og utstyr som fører til høye avskrivningstall.

kilde: ycharts

Å bruke dette mangfoldet i olje- og gassektoren vil være feil på grunn av tilstedeværelsen av høyere avskrivninger. Høyere avskrivninger og avskrivninger kan føre til svært lave EBIT-verdier. I tillegg kan avskrivningspolicyer også variere mellom selskaper, hvor den ene følger linjemetoden og den andre med akselerert avskrivningsmetode. Derfor, for å gjøre den rette sammenligningen, er EV til EBITDA det riktige verdsettelsesmultiplet i dette tilfellet.

Andre sektorer der vi bør unngå å bruke EV til EBIT (foretrukket bruke EV fremfor EBITDA) er høykapitalintensive sektorer som -

- Produksjon

- Verktøy

- Bilbransjen

- Gruvedrift

- Energi

- Telekom

Konklusjon

EV-til-EBIT-mangfoldet har en unik fordel ved å verdsette et firma til tross for dets kapitalordning som gjør forholdet så attraktivt blant analytikerne.

Nyttige innlegg

- Bedriftsverdi for salg

- Bedriftsverdi til EBITDA

- Bedriftsverdi vs. egenkapitalverdi