Hva er kapitalbudsjetteringsteknikker?

Kapitalbudsjetteringsteknikk er selskapets prosess med å analysere beslutningen om investering / prosjekter ved å ta hensyn til investeringen som skal gjøres og utgifter som skal påløpe, og maksimere fortjenesten ved å ta i betraktning følgende faktorer som tilgjengeligheten av midler, prosjektets økonomiske verdi, beskatning , kapitalavkastning og regnskapsmetoder.

Liste over topp 5 kapitalbudsjetteringsteknikker (med eksempler)

- Lønnsomhetsindeks

- Tilbakebetalingsperiode

- Netto nåverdi

- Intern avkastning

- Endret avkastning

La oss diskutere dette en etter en i detalj sammen med eksempler -

# 1 - Lønnsomhetsindeks

Lønnsomhetsindeks er en av de viktigste teknikkene, og det betyr et forhold mellom investeringen i prosjektet og utbyttet av prosjektet.

Formelen for lønnsomhetsindeks gitt av: -

Lønnsomhetsindeks = PV av fremtidige kontantstrømmer / PV av initialinvesteringHvor PV er nåverdien.

Den brukes hovedsakelig til rangering av prosjekter. I henhold til rangeringen av prosjektet, velges et passende prosjekt for investering.

# 2 - Tilbakebetalingsperiode

Denne metoden for kapitalbudsjettering bidrar til å finne et lønnsomt prosjekt. Tilbakebetalingsperioden beregnes ved å dele den opprinnelige investeringen med de årlige kontantstrømmene. Men den største ulempen er at den ignorerer tidsverdien av penger. Med tidsverdien av penger mener vi at penger er mer i dag enn like mye i fremtiden. Så hvis vi betaler tilbake til en investor i morgen, inkluderer det en mulighetskostnad. Som allerede nevnt ser bortbetalingsperioden bort fra tidsverdien på pengene.

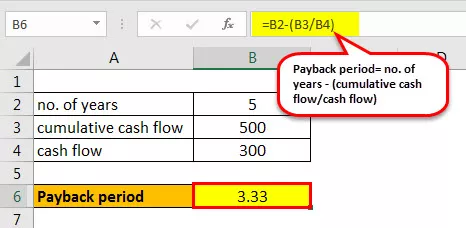

Det beregnes etter hvor mange år det kreves for å gjenopprette investeringsbeløpet. Kortere tilbakebetalinger er mer attraktive enn lengre tilbakebetalingsperioder. La oss beregne tilbakebetalingsperioden for investeringen nedenfor: -

Eksempel

For eksempel er det en innledende investering på 1000 kr i et prosjekt, og det genererer en kontantstrøm på 300 kr de neste fem årene.

Derfor beregnes tilbakebetalingsperioden som nedenfor:

- Tilbakebetalingsperiode = nei. år - (kumulativ kontantstrøm / kontantstrøm)

- Tilbakebetalingsperiode = 5- (500/300)

- = 3,33 år

Derfor vil det ta 3,33 år å gjenopprette investeringen.

# 3 - Netto nåverdi

Netto nåverdi er forskjellen mellom nåverdien av innkommende kontantstrøm og utgående kontantstrøm over en bestemt tid. Den brukes til å analysere lønnsomheten til et prosjekt.

Formelen for beregning av NPV er som følger: -

NPV = (Kontantstrøm / (1 + i) n ) - Initial investeringHer er jeg diskonteringsrenten, og n er antall år.

Eksempel

La oss se et eksempel for å diskutere det.

La oss anta at diskonteringsrenten er 10%

- NPV = -1000 + 200 / (1 + 0,1) 1 + 300 / (1 + 0,1) 2 + 400 / (1 + 0,1) 3 + 600 / (1 + 0,1) 4 + 700 / (1+ 0,1) 5

- = 574,731

Vi kan også beregne det med grunnleggende Excel-formler.

Det er en innebygd excelformel for "NPV" som kan brukes. Diskonteringsrenten og rekken av kontantstrømmer fra en st år til i fjor anses argumenter. Vi bør ikke inkludere året null kontantstrøm i formelen. Vi bør senere trekke den.

- = NPV (diskonteringsrente, kontantstrøm på 1 st år: kontantstrøm på 5 th år) + (-Første investering)

- = NPV (10%, 200: 700) - 1000

- = 574,731

Siden NPV er positiv, anbefales det å gå videre med prosjektet. Men ikke bare NPV men IRR brukes også til å bestemme lønnsomheten i prosjektet.

# 4 - Intern avkastning

Intern avkastning er også blant de beste teknikkene som brukes til å avgjøre om firmaet skal ta opp investeringen eller ikke. Den brukes sammen med NPV for å bestemme lønnsomheten i prosjektet.

IRR er diskonteringsrenten når all NPV av alle kontantstrømmer er lik null.

NPV = (Kontantstrøm / (1 + i) n ) - Initial investering = 0Her må vi finne “i” som er diskonteringsrenten .

Eksempel

Nå skal vi diskutere et eksempel for å forstå den interne avkastningen på en bedre måte.

Når vi beregner, må vi finne ut hvilken hastighet NPV er null. Dette gjøres vanligvis ved feil og prøvemetode ellers kan vi bruke excel for det samme.

La oss anta at diskonteringsrenten er 10%.

NPV med 10% rabatt er £ 574,730.

Så vi må øke rabattprosenten for å gjøre NPV til 0.

Så hvis vi øker diskonteringsrenten til 26,22%, er NPV 0,5, som er nesten null.

Det er en innebygd excelformel av "IRR", som kan brukes. Serien av kontantstrømmer tas som argumenter.

- = IRR (Kontantstrøm 0-5 th år)

- = 26%

Derfor får vi på begge måter 26% som intern avkastning.

# 5 - Modifisert intern avkastning

Den største ulempen med den interne avkastningen at den antar at beløpet vil bli reinvestert i selve IRR, noe som ikke er tilfelle. MIRR løser dette problemet og gjenspeiler lønnsomheten på en mer nøyaktig måte.

Formelen er som nedenfor: -

MIRR = (FV (Positive kontantstrømmer * Kapitalkostnader) / PV (Initial outlays * Financing cost)) 1 / n −1Hvor,

- N = antall perioder

- FVCF = fremtidig verdi av positiv kontantstrøm til kostnad av kapital

- PVCF = nåverdien av negative kontantstrømmer til selskapets finansieringskostnad.

Eksempel

Vi kan beregne MIRR for eksemplet nedenfor:

La oss anta kapitalkostnaden på 12%. I MIRR må vi vurdere den reinvesterte renten, som vi antar som 14%. I Excel kan vi beregne som formlene nedenfor

- MODIR = (kontantstrøm fra år 0-4 th år, kapitalkostnad rente, rentesats)

- MIRR = (-1000: 600, 12%, 14%)

- MIRR = 22%

En MIRR i excel er et bedre estimat enn en intern avkastning.

Konklusjon

Derfor hjelper kapitalbudsjetteringsmetoder oss med å bestemme lønnsomheten til investeringer som må gjøres i et firma. Det er forskjellige teknikker for å bestemme avkastningen på investeringen.