Kostnaden for egenkapital er et mål på hvor mye avkastning et selskap må produsere for å holde aksjonærene investert i selskapet og skaffe ekstra kapital når det er nødvendig for å holde driften flytende.

Det er en av de viktigste egenskapene du må se på før du tenker på å investere i selskapets aksjer. La oss se på grafen ovenfor. Kostnaden for Yandex er 18,70%, mens Facebook er 6,30%. Hva betyr dette? Hvordan vil du beregne det? Hvilke beregninger trenger du å være oppmerksom på når du ser på Ke?

Vi vil se på alt i denne artikkelen.

- Hva koster egenkapitalen?

- Formel for egenkapital - CAPM og utbytterabattmodell

- # 1 - Utbytterabattmodell

- # 2 - Kapitalmessig prismodell (CAPM)

- Tolkning

- Kostnad for egenkapitaleksempel

- Eksempel 1

- Eksempel 2

- Eksempel - Starbucks

- Industri Kostnad for egenkapital

- # 1 - Hjelpeselskaper

- # 2 - Stålsektor

- # 3 - Restaurant sektor

- # 4 - Internett og innhold

- # 5 - Drikkevarer

- Begrensninger

- Til slutt

Hva koster egenkapitalen?

Kostnaden for egenkapital er avkastningen som investoren krever fra aksjen før han ser på andre levedyktige muligheter.

Viktigst - Last ned mal for egenkapital (Ke)

Lær å beregne Starbucks Cost of Equity (Ke) i Excel

Hvis vi kan gå tilbake og se på begrepet "mulighetskostnad", vil vi forstå det bedre. Anta at du har USD 1000 å investere! Så du ser etter mange muligheter. Og du velger den som ifølge deg vil gi mer avkastning. Nå som du bestemte deg for å investere i en bestemt mulighet, ville du gi slipp på andre, kanskje mer lønnsomme muligheter. At tap av andre alternativer kalles "mulighetskostnad."

La oss komme tilbake til Ke. Hvis du som investor ikke får bedre avkastning fra selskap A, vil du fortsette og investere i andre selskaper. Og selskap A må bære mulighetskostnadene hvis de ikke anstrenger seg for å øke avkastningskravet (hint - betal utbyttet og legg innsatsen slik at aksjekursen styrker seg).

La oss ta et eksempel for å forstå dette.

La oss si at Mr. A ønsker å investere i selskap B., Men da Mr. A er en relativt ny investor, vil han ha en aksel med lav risiko, noe som kan gi ham en god avkastning. Bedrift Bs nåværende aksjekurs er US $ 8 per aksje, og Mr. A forventer at avkastningskravet for ham vil være mer enn 15%. Og gjennom beregningen av egenkapitalkostnaden vil han forstå hva han vil få som en avkastningskrav. Hvis han får 15% eller mer, vil han investere i selskapet; og hvis ikke, vil han se etter andre muligheter.

Formel for egenkapital

Kostnaden for egenkapital kan beregnes på to måter. Først vil vi bruke den vanlige modellen, som har blitt brukt av investorene igjen og igjen. Og så ville vi se på den andre.

# 1 - Kostnad for egenkapital - Utbytterabattmodell

Så vi må beregne Ke på følgende måte -

Kostnad for egenkapital = (utbytte per aksje for neste år / nåværende markedsverdi av aksje) + vekst av utbytte

Her beregnes det ved å ta hensyn til utbytte per aksje. Så her er et eksempel for å forstå det bedre.

Lær mer om Dividend Discount Model

Mr. C ønsker å investere i Berry Juice Private Limited. For øyeblikket har Berry Juice Private Limited bestemt seg for å betale US $ 2 per aksje som utbytte. Den nåværende markedsverdien av aksjen er US $ 20. Og Mr. C forventer at styrkingen i utbyttet vil være rundt 4% (en gjetning basert på foregående års data). Så Ke ville være 14%.

Hvordan vil du beregne vekstraten? Vi må huske at veksthastigheten er den estimerte, og vi må beregne den på følgende måte -

Vekstrate = (1 - Utbetalingsgrad) * Avkastning på egenkapital

Hvis vi ikke får utbyttet og avkastningen, må vi beregne det.

Slik beregner du dem -

Utbytteutbytte = utbytte / nettoinntekt

Vi kan bruke et annet forhold for å finne ut utbytte. Her er det -

Alternativ utbytteforhold = 1 - (beholdt inntjening / nettoinntekt)

Og også avkastning på egenkapital -

Avkastning på egenkapital = Netto inntekt / total egenkapital

I eksempeldelen vil vi den praktiske anvendelsen av alle disse.

Nr. 2 - Kostnad for egenkapital - CAPM (Model of Capital Asset Pricing Model)

CAPM kvantifiserer forholdet mellom risiko og avkastningskrav i et velfungerende marked.

Her er CAPM-formelen Cost of Equity for din referanse.

Kostnad for egenkapital = risikofri avkastning + Beta * (markedsrente - risikofri avkastning)

- Risikofri avkastning - Dette er retur av et verdipapir som ikke har noen standardrisiko, ingen volatilitet og en beta på null. En tiårig statsobligasjon blir vanligvis tatt som en risikofri rente

- Beta er en statistisk måleprosent av variasjonen i selskapets aksjekurs i forhold til aksjemarkedet generelt. Så hvis selskapet har høy beta, betyr det at selskapet har større risiko, og dermed må selskapet betale mer for å tiltrekke seg investorer. Enkelt sagt, det betyr mer Ke.

- Risk Premium (Market Rate of Return - Risk-Free Rate) - Den måler avkastningen som aksjeinvestorer krever over en risikofri rente for å kompensere dem for volatiliteten / risikoen ved en investering som samsvarer med volatiliteten i hele markedet. Anslag om risikopremie varierer fra 4,0% til 7,0%

La oss ta et eksempel for å forstå dette. La oss si at betaen til Company M er 1, og den risikofrie avkastningen er 4%. Markedsavkastningen er 6%. Vi må beregne kostnadene for egenkapital ved hjelp av CAPM-modellen.

- Selskap M har en beta på 1, noe som betyr at aksjen i selskap M vil øke eller redusere i henhold til markedets tandem. Vi vil forstå mer av dette i den senere delen.

- Ke = risikofri avkastning + Beta * (markedsrente - risikofri avkastning)

- Ke = 0,04 + 1 * (0,06 - 0,04) = 0,06 = 6%.

Tolkning

Ke er ikke akkurat det vi refererer til. Det er selskapets ansvar. Det er den hastigheten selskapet trenger å generere for å lokke investorene til å investere i aksjen til markedsprisen.

Derfor blir Ke også referert til som "avkastningskravet."

Så la oss si som investor at du ikke aner hva som er Ke til et selskap! Hva ville du gjort?

Først må du finne ut selskapets totale egenkapital. Hvis du ser på balansen til selskapet, vil du finne det enkelt. Da må du se om selskapet har betalt utbytte eller ikke. Du kan sjekke kontantstrømoppstillingen for å være sikret. Hvis de betaler utbytte, må du bruke utbyttediskonteringsmodellen (nevnt ovenfor), og hvis ikke, må du gå videre og finne ut den risikofrie satsen og beregne kostnaden for egenkapitalen under kapitalprismodellen (CAPM ). Å beregne det under CAPM er en tøffere jobb da du trenger å finne ut betaen ved å gjøre regresjonsanalyse.

La oss ta en titt på eksemplene om hvordan du beregner Ke for et selskap under begge disse modellene.

Kostnad for egenkapitaleksempel

Vi tar eksempler fra hver av modellene og vil prøve å forstå hvordan ting fungerer.

Eksempel 1

| I amerikanske dollar | Bedrift A |

| Utbytte per aksje | 12 |

| Markedspris på aksjen | 100 |

| Vekst det neste året | 5% |

Dette er det enkleste eksemplet på en utbyttediskonteringsmodell. Vi vet at utbyttet per aksje er US $ 30, og markedsprisen per aksje er US $ 100. Vi kjenner også vekstprosenten.

La oss beregne kostnadene for egenkapitalen.

Ke = (Utbytte per aksje for neste år / Nåværende markedsverdi av aksje) + Veksthastighet for utbytte

| I amerikanske dollar | Bedrift A |

| Utbytte per aksje (A) | 12 |

| Markedspris på aksje (B) | 100 |

| Vekst neste år (C) | 5% |

| Ke ((A / B) + C) | 17% |

Så Ke av selskap A er 17%.

Eksempel 2

MNP Company har følgende informasjon -

| Detaljer | Bedrift MNP |

| Risikofri sats | 8% |

| Markedsavkastning | 12% |

| Betakoeffisient | 1.5 |

Vi må beregne Ke fra MNP Company.

La oss se på formelen først, og deretter vil vi fastslå kostnaden for egenkapital ved hjelp av en prissettingsmodell for kapital.

Ke = risikofri avkastning + Beta * (markedsrente - risikofri avkastning)

| Detaljer | Bedrift MNP |

| Risikofri sats (A) | 8% |

| Markedsavkastning (B) | 12% |

| (B - A) (C) | 4% |

| Betakoeffisient (D) | 1.5 |

| Ke (A + D * C) | 14% |

Merk: For å beregne beta-koeffisienten for en enkelt aksje, må du se på sluttkursen på aksjen hver dag i en bestemt periode, også lukkingsnivået til markedsverdien (vanligvis S&P 500) for den samme perioden og deretter bruke utmerke seg i å kjøre regresjonsanalysen.

Kostnad for egenkapital CAPM Eksempel - Starbucks

La oss ta et eksempel på Starbucks og beregne egenkapitalkostnaden ved hjelp av CAPM-modellen.

Kapitalkostnad CAPM Ke = Rf + (Rm - Rf) x Beta

Viktigst - Last ned mal for egenkapital (Ke)

Lær å beregne Starbucks Cost of Equity (Ke) i Excel

# 1 - RISIKOFRI RATE

Her har jeg vurdert en 10-årig statsskattesats som den risikofrie rente. Vær oppmerksom på at noen analytikere også tar en 5-årig statsrente som risikofri rente. Ta kontakt med forskningsanalytikeren din før du tar en samtale om dette.

kilde - bankrate.com

EGENKAPITALRISIKO PREMIUM (RM - RF)

Hvert land har en annen aksjerisikopremie. Aksjerisikopremie betegner primært premien forventet av aksjeinvestoren.

For USA er Equity Risk Premium 5,69%.

kilde - stern.nyu.edu

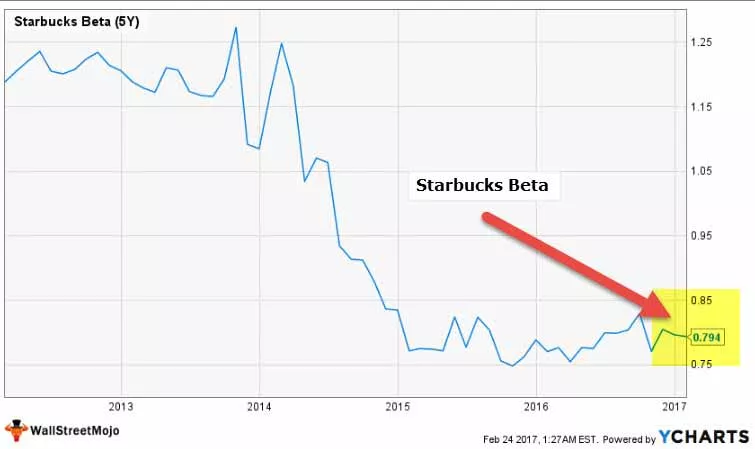

BETA

La oss nå se på Starbucks Beta Trends de siste årene. Beta til Starbucks har redusert de siste fem årene. Dette betyr at Starbucks-aksjer er mindre volatile sammenlignet med aksjemarkedet.

Vi bemerker at Beta av Starbucks er på 0,794x

kilde: ycharts

Med dette har vi all nødvendig informasjon for å beregne kostnaden for egenkapitalen.

Ke = Rf + (Rm - Rf) x Beta

Ke = 2,42% + 5,69% x 0,794

Ke = 6,93%

Industri Kostnad for egenkapital

Ke kan variere mellom bransjer. Som vi så fra CAPM-formelen ovenfor, er Beta den eneste variabelen som er unik for hvert av selskapene. Beta gir oss et numerisk mål på hvor ustabile aksjen er sammenlignet med aksjemarkedet. Jo høyere volatilitet, risikabelt er aksjen.

Vær oppmerksom på -

- Risikofrie priser og markedspremie er den samme på tvers av sektorer.

- Imidlertid er markedspremien forskjellig fra hvert land.

# 1 - Hjelpeselskaper

La oss se på Ke av Top Utilities Companies. Tabellen nedenfor gir oss dataene Market Cap, Risk-Free Rate, Beta, Market Premium og Ke.

Vær oppmerksom på at risikofri rente og markedspremie er den samme for alle selskapene. Det er beta som endres.

| S. Nei | Navn | Market Cap (millioner dollar) | Risikofri sats | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Nasjonalt rutenett | 47,575 | 2,42% | 0,4226 | 5,69% | 4,8% |

| 2 | Dominion Resources | 46 856 | 2,42% | 0.2551 | 5,69% | 3,9% |

| 3 | Exelon | 33,283 | 2,42% | 0,2722 | 5,69% | 4,0% |

| 4 | Sempra Energy | 26,626 | 2,42% | 0,47 | 5,69% | 5,1% |

| 5 | Public Service Enterprise | 22.426 | 2,42% | 0,33342 | 5,69% | 4,3% |

| 6 | FirstEnergy | 13,353 | 2,42% | 0,148 | 5,69% | 3,3% |

| 7 | Entergy | 13,239 | 2,42% | 0.4224 | 5,69% | 4,8% |

| 8 | Huaneng Power | 10 579 | 2,42% | 0,547 | 5,69% | 5,5% |

| 9 | Brookfield Infrastructure | 9.606 | 2,42% | 1.0457 | 5,69% | 8,4% |

| 10 | AES | 7765 | 2,42% | 1.1506 | 5,69% | 9,0% |

kilde: ycharts

- Vi bemerker at kostnadene for egenkapital for verktøybedrifter er ganske lave. De fleste aksjene i denne sektoren har Ke mellom 3% -5%.

- Dette er fordi de fleste selskaper har en beta på mindre enn 1.0. Dette innebærer at disse aksjene ikke er veldig følsomme for bevegelsen i aksjemarkedene.

- Outliers her er Brookfield Infrastructure og AES som har Ke på henholdsvis 8,4% og 9,4%.

# 2 - Stålsektor

La oss nå ta eksemplet på stålsektorens egenkapitalkostnad.

| S. Nei | Navn | Market Cap (millioner dollar) | Risikofri sats | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | ArcelorMittal | 28.400 | 2,42% | 2.3838 | 5,69% | 16,0% |

| 2 | POSCO | 21.880 | 2,42% | 1.0108 | 5,69% | 8,2% |

| 3 | Nucor | 20.539 | 2,42% | 1.4478 | 5,69% | 10,7% |

| 4 | Tenaris | 20,181 | 2,42% | 0,9067 | 5,69% | 7,6% |

| 5 | Ståldynamikk | 9,165 | 2,42% | 1.3532 | 5,69% | 10,1% |

| 6 | Gerdau | 7.445 | 2,42% | 2.2574 | 5,69% | 15,3% |

| 7 | United States Steel | 7.169 | 2,42% | 2,7575 | 5,69% | 18,1% |

| 8 | Reliance Steel & Aluminium | 6,368 | 2,42% | 1.3158 | 5,69% | 9,9% |

| 9 | Companhia Siderurgica | 5551 | 2,42% | 2.1483 | 5,69% | 14,6% |

| 10 | Ternium | 4651 | 2,42% | 1.1216 | 5,69% | 8,8% |

kilde: ycharts

- I gjennomsnitt bemerker vi at Ke for stålsektoren er høy. De fleste selskaper har Ke på over 10%.

- Dette er på grunn av høyere selskaper av stålbedrifter. Høyere beta innebærer at stålselskaper er følsomme for aksjemarkedsbevegelsene og kan være en risikofylt investering. United States Steel har en beta på 2,75 med en egenkapitalkostnad på 18,1%

- Posco har den laveste Ke blant disse selskapene på 8,2% og en beta på 1,01.

# 3 - Restaurant sektor

La oss nå ta Ke Eksempel fra restaurantbransjen.

| S. Nei | Navn | Market Cap (millioner dollar) | Risikofri sats | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | McDonald's | 104.806 | 2,42% | 0,6942 | 5,69% | 6,4% |

| 2 | Yum Brands | 34,606 | 2,42% | 0,7595 | 5,69% | 6,7% |

| 3 | Chipotle meksikansk grill | 12.440 | 2,42% | 0,5912 | 5,69% | 5,8% |

| 4 | Darden Restauranter | 9,523 | 2,42% | 0,2823 | 5,69% | 4,0% |

| 5 | Domino's Pizza | 9,105 | 2,42% | 0,6512 | 5,69% | 6,1% |

| 6 | Aramark | 8.860 | 2,42% | 0,4773 | 5,69% | 5,1% |

| 7 | Panera Brød | 5.388 | 2,42% | 0,3122 | 5,69% | 4,2% |

| 8 | Dunkin Brands Group | 5.039 | 2,42% | 0,196 | 5,69% | 3,5% |

| 9 | Cracker Barrel Old | 3.854 | 2,42% | 0,3945 | 5,69% | 4,7% |

| 10 | Jack In The Box | 3 472 | 2,42% | 0,548 | 5,69% | 5,5% |

kilde: ycharts

- Restaurantbedrifter har lave Ke. Dette er fordi betaen deres er mindre enn 1.

- Restaurantbedrifter ser ut til å være en sammenhengende gruppe, med Keranging mellom 3,5% og 6,7%.

# 4 - Internett og innhold

Eksempler på internett- og innholdsselskaper inkluderer Alfabet, Facebook, Yahoo, etc.

| S. Nei | Navn | Market Cap (millioner dollar) | Risikofri sats | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Alfabet | 587.203 | 2,42% | 0,9842 | 5,69% | 8,0% |

| 2 | 386.448 | 2,42% | 0,6802 | 5,69% | 6,3% | |

| 3 | Baidu | 64 394 | 2,42% | 1.9007 | 5,69% | 13,2% |

| 4 | Yahoo! | 43.413 | 2,42% | 1,6025 | 5,69% | 11,5% |

| 5 | NetEase | 38,581 | 2,42% | 0,7163 | 5,69% | 6,5% |

| 6 | 11 739 | 2,42% | 1.1695 | 5,69% | 9,1% | |

| 7 | VeriSign | 8.554 | 2,42% | 1.1996 | 5,69% | 9,2% |

| 8 | Yandex | 7833 | 2,42% | 2,8597 | 5,69% | 18,7% |

| 9 | IAC / InterActive | 5.929 | 2,42% | 1.1221 | 5,69% | 8,8% |

| 10 | SINA | 5.599 | 2,42% | 1.1665 | 5,69% | 9,1% |

kilde: ycharts

- Internett- og innholdsselskaper har varierte egenkapitalkostnader. Dette er på grunn av mangfoldet i selskapene Beta.

- Yandex og Baidu har en veldig høy beta på henholdsvis 2,85 og 1,90. På den annen side er selskaper som Alphabet og Facebook ganske stabile med Beta på henholdsvis 0,98 og 0,68.

# 5 - Ke - Drikkevarer

La oss nå se på Ke eksempler fra Beverage Sector.

| S. Nei | Navn | Market Cap (millioner dollar) | Risikofri sats | Beta (5Y) | Market Premium | Ke (R (f) + Market Premium x Beta) |

| 1 | Coca-Cola | 178 815 | 2,42% | 0,6909 | 5,69% | 6,4% |

| 2 | PepsiCo | 156.080 | 2,42% | 0,5337 | 5,69% | 5,5% |

| 3 | Monster Beverage | 25,117 | 2,42% | 0,7686 | 5,69% | 6,8% |

| 4 | Dr. Pepper Snapple Group | 17.315 | 2,42% | 0,5536 | 5,69% | 5,6% |

| 5 | Embotelladora Andina | 3,658 | 2,42% | 0,2006 | 5,69% | 3,6% |

| 6 | Nasjonal drikke | 2,739 | 2,42% | 0,5781 | 5,69% | 5,7% |

| 7 | Cott | 1,566 | 2,42% | 0,5236 | 5,69% | 5,4% |

kilde: ycharts

- Drikkevarer anses å være defensive aksjer, noe som primært betyr at de ikke endrer seg mye med markedet og ikke er utsatt for markedssyklusene. Dette fremgår av Beta's of Beverages Companies som er mye lavere enn 1.

- Drikkevareselskaper har Ke i området 3,6% - 6,8%

- Coca-Cola har en kostnad på egenkapital på 6,4%, mens konkurrenten PepsiCo har en Ke på 5,5%.

Begrensninger

Det er et par begrensninger vi må vurdere -

- For det første kan vekstraten alltid estimeres av investoren. Investoren kan bare anslå hva utbyttestyrkingen var året før (hvis noen), og kan deretter anta at veksten vil være lik det neste året.

- For CAPM er det ikke alltid enkelt å beregne markedsavkastning og beta for en investor.

Til slutt

Kostnaden for egenkapital er et flott mål for en investor å forstå om de skal investere i et selskap eller ikke. Men i stedet for å se på nettopp dette, hvis de ser på WACC (vektet gjennomsnittlig kapitalkostnad), vil det gi dem et helhetsbilde da gjeldskostnadene også påvirker utbyttet for aksjonærene.

Kostnad for egenkapital CAPM-video

Nyttig innlegg

- Alpha Formula

- Beregning av formelkostnad

- Formel for egenkapitalkostnad