Formel for å beregne Sharpe-forhold

Sharpe Ratio = (R p - R f ) / σ pSharpe ratio-formelen brukes av investorene for å beregne meravkastningen over den risikofrie avkastningen, per enhet av volatiliteten i porteføljen, og i henhold til formelen blir risikofri avkastning trukket fra forventet porteføljeavkastning og resultatet er delt på standardavviket til porteføljen.

Hvor,

- R p = Avkastning av porteføljen

- R f = risikofri rente

- σp = Standardavvik for porteføljens meravkastning.

Hvordan beregne Sharpe-forholdet?

- Sharpe-forholdet beregnes ved å dele differansen i porteføljens avkastning og risikofri rente med standardavviket til porteføljens meravkastning. Gjennom dette kan vi evaluere investeringsytelsen ut fra den risikofrie avkastningen.

- En høyere Sharpe-beregning er alltid bedre enn en lavere fordi et høyere forhold indikerer at porteføljen tar en bedre investeringsbeslutning.

- Sharpe-forholdet hjelper også til å forklare om porteføljens meravkastning skyldes en god investeringsbeslutning eller et resultat av for mye risiko. Når høyere risiko høyere avkastning, reduserer risikoen senker avkastningen.

- Hvis en av en portefølje har høyere avkastning enn konkurrentene, er det en god investering ettersom avkastningen er høy og risikoen er den samme. Det handler om å maksimere avkastningen og redusere volatiliteten. Hvis en investering har avkastning, er 15% og volatiliteten null. Da vil Sharpe-forholdet være uendelig. Etter hvert som volatiliteten øker, øker risikoen betydelig ettersom avkastningen også øker.

La oss se karaktergrensen for Sharpe-forholdet.

- <1 - Ikke bra

- 1-1.99 - Ok

- 2-2,99 - Virkelig bra

- > 3 - Eksepsjonell

Portefølje med null risiko som kun statsskuldregningen, ettersom en investering er risikofri, er det ingen volatilitet og ingen inntjening utover den risikofrie rente. Dermed har Sharpe-forholdet null porteføljer.

- En beregning 1, 2, 3 har høy risiko. Hvis beregningen er over eller lik 3, regnes det som en flott Sharpe-måling og en god investering.

- Mens det er en beregning på mellom større eller lik 1 og 2 mindre enn 2, anses den for å være ok, og hvis en beregning er mellom større enn eller lik 2 og mindre enn tre, anses det for å være veldig bra .

- Hvis en beregning er mindre enn en, anses den ikke som god.

Eksempler

Eksempel 1

Anta at det er to aksjefond å sammenligne med forskjellige porteføljer som har forskjellige risikonivåer. La oss nå se Sharpe-forholdet for å se hvilken som gir bedre resultater.

Investering av Mid Cap-aksjefond og detaljer er som følger: -

- Porteføljeavkastning = 35%

- Risikofri rente = 15%

- Standardavvik = 15

Så beregningen av Sharpe-forholdet blir som følger-

- Sharpe Ratio Equation = (35-10) / 15

- Sharpe-forhold = 1,33

Investering av Bluechip Fund og detaljer er som følger: -

- Porteføljeavkastning = 30%

- Risikofri rente = 10%

- Standardavvik = 5

Så beregningen av Sharpe-forholdet blir som følger-

- Sharpe Ratio = (30-10) / 5

- Sharpe-forhold = 4

Derfor er Sharpe-forholdet til et ovenstående fond som nedenfor -

- Bluechip Fund = 4

- Mid Cap-fond = 1,33

Blue-chip-fondet overgikk Mid Cap-fondet, men det betyr ikke at Mid Cap-fondet hadde en god utvikling i forhold til risikonivået. Sharpe forteller oss ting nedenfor: -

- Blue-chip-fondet presterte bedre enn Mid cap-fond i forhold til risikoen i investeringen.

- Hvis Mid Cap-fondet presterte så vel som Blue-chip-fondet i forhold til risiko, ville det tjene høyere avkastning.

- Blue-chip-fondet har høyere avkastning i år, men da risikoen er høy. Derfor vil den ha høy volatilitet i fremtiden.

Eksempel 2

Her har en investor en investert portefølje på $ 5,00 000 med en forventet avkastning på 12% og en volatilitet på 10%. Den effektive porteføljen forventer en avkastning over 17% og en volatilitet på 12%. Den risikofrie renten er 4%. Beregningen av Sharpe-forholdet kan gjøres som nedenfor: -

- Sharpe-forhold = (0,12 - 0,04) / 0,10

- Sharpe-forhold = 0,80

Sharpe Ratio Calculator

Du kan bruke følgende Sharpe Ratio Calculator.

| Retur av portefølje | |

| Risikofri sats | |

| Standardavvik for porteføljens overdreven avkastning | |

| Skarp forholdsformel = | |

| Skarp forholdsformel = |

|

|

Fordeler

Fordelene med Sharpe-forholdet er som følger: -

- Forholdet er gjennomsnittlig opptjent avkastning utover den risikofrie satsen per volatilitet eller total risiko

- Sharpe-forhold hjelper til med sammenligninger av investeringer.

- Sharpe ratio hjelper i sammenligning av risiko og avkastning.

Det er noen problemer når du bruker Sharpe-forholdet at det beregnes i en antagelse om at investeringsavkastningen er normalt fordelt, og at det resulterer i at relevante tolkninger av Sharpe-forholdet er misvisende.

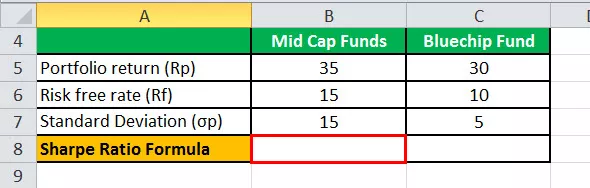

Sharpe Ratio Calculation i Excel

I nedenstående mal er dataene for Mid Cap Mutual Funds og Bluechip Mutual Funds for beregning av Sharpe-forholdet.

I den nedenfor angitte excel-malen har vi brukt beregningen av Sharpe-forholdsligningen for å finne Sharpe-forholdet.

Så beregningen av Sharpe Ratio vil være-

Anbefalte artikler:

Dette har vært en guide til Sharpe Ratio Formula. Her diskuterer vi hvordan investorene bruker denne formelen for å forstå avkastningen på investeringen sammenlignet med risikoen på den sammen med praktiske eksempler og kalkulator. Du kan lære mer om porteføljestyring fra følgende artikler -

- Beregn risikofri sats

- Beregn Treynor-forhold

- Aksjer mot verdipapirforskjeller

- Hvordan lage en karriere innen porteføljestyring?