Hovedforskjellen mellom kapitalisering og utgiftsføring er at kapitalisering er metoden for å innregne kostnadene som er påført som en utgift som er kapital eller som å innregne slike utgifter som en eiendel i virksomheten, mens utgifter refererer til bokføring av kostnaden som en resultatregnskapet for virksomheten som trekkes fra den totale inntekten mens du beregner overskuddet til selskapet.

Kapitalisering kontra utgiftsføring - Kapitalisering er definert som registrering av en kostnad som en eiendel, til tross for en kostnad. Slik vurdering gjøres mens en kostnad som ikke antas å være utbetalt helt over den eksisterende perioden i stedet, i en lengre periode. Fjerning av en vesentlig post fra selskapets resultatregnskap mens den fortløpende inkluderes i selskapets balanse for bare å vise avskrivningen som nøkkelbelastning i strid med fortjeneste, kan føre til at utvidelsen blir betydelig.

Tatt i betraktning telekomgiganten, WorldCom, hvis hoveddel av utgiftene besto av driftsutgifter referert til som linjekostnadene. Slike kostnader ble tilbudt godtgjørelse til urfolks telefonselskaper for bruk av telefonlinjene. Generelt ble linjeutgifter behandlet normalt, som vanlige driftsutgifter. Det ble imidlertid antatt at en del av disse utgiftene var reelle investeringer i uoppdagede markeder og ikke forventes å lønne seg i flere år fremover. Denne logikken ble brukt av selskapets økonomidirektør, Scott Sullivan, som begynte å "kapitalisere" firmaets linjekostnader i løpet av siste del av 1990-tallet. Derfor ble disse utgiftene fjernet fra selskapets resultatregnskap, og økte dermed fortjenesten med flere milliarder dollar. Over Wall Street,det så ut som WorldCom plutselig begynte å levere overskudd selv i en nedgang som ble hoppet over av bransjeekspertene til en større kollaps som ble vitne til senere.

Worldcom erklærte konkurs i juli 2002.

I denne artikkelen diskuterer vi kapitalisering kontra utgifter og hvorfor det er viktig for finansanalytikeren -

- Capex vs Opex Differanser

- Kapitalisering mot utgift?

- Eksempel på store bokstaver

- Kapitalisering mot utgifter - Viktige forskjeller (Sammendrag)

- Eksempel på store og små bokstaver

- Kapitalisering mot utgifter - Effekt på regnskap

- Begrunnelse for utgifter eller kapitalisering

- Kapitalisering av immaterielle eiendeler

- Begrensninger av kapitalisering og utgift

- Konklusjon

Kapitalisering mot utgift

Kapitalisering er registrering av en kostnad en eiendel. Det gjøres når det antas at fordelene med slike utgifter vil bli avledet i en lengre periode. For eksempel antas kontorvarer å bruke raskt. Dermed blir de behandlet for å bli brukt samtidig. Et kjøretøy registreres som en fast eiendom og forventes å bli brukt over en betydelig lang tidsperiode via avskrivninger, ettersom kjøretøyet forventes å bli fortært over en mye lengre tidsperiode sammenlignet med kontorrekvisita.

Utgifter er referert til som antagelsen om eventuelle utgifter som en driftskostnad i stedet for som en kapitalinvestering. Med tanke på beskatning reduseres en utgift direkte fra inntekten. Mens en eiendel avskrives, eller en hvilken som helst virksomhet foretar en rekke reduksjoner over eiendelens levetid.

Eksempel på store bokstaver

Anta at et selskap kjøper en bil til en verdi av $ 50 000 i 2017. Nå siden selskapet har betalt for denne utgiften, skal vi ta denne utgiften ($ 50 000) i resultatregnskapet for 2017, eller skal vi registrere denne utgiften som noe annet? Du har det!

La oss anta at en bil har en levetid på 10 år. Det betyr at selskapet kan få utbytte av denne bilen frem til det 10. året. Derfor vil det ikke være lurt å registrere alle utgiftene samtidig i resultatregnskapet. Vi bør kapitalisere på denne utgiften på $ 50 000 og redusere den med verdien av hvert år.

Verdien avledet hvert år = $ 50.000 / 10 = $ 5.000

Derfor registrerer vi utgiften på $ 50 000 i aktiva i begynnelsen av 2017. I løpet av året bruker vi en verdi av $ 5000, derfor er eiendelen ved utgangen av året = $ 50 000 - $ 5000 = $ 45 000.

De ovennevnte utgiftene gjennom regnskap blir referert til som avskrivninger.

Kapitalisering mot utgifter - Viktige forskjeller (Sammendrag)

Det viktigste forslaget om å velge mellom utgiftsføring og aktivering er å rapportere overskudd hver periode. Hvis man velger å kapitalisere på en eiendel i motsetning til utgift, fører det til større fortjeneste mens man suksessivt fører til større skatter og forbedret forretningsverdi. Imidlertid, hvis vi velger å betale for en eiendel i stedet for å aktivere den, vil det gi nøyaktig motsatte resultater.

| Store bokstaver | Utgifter |

| Kostnad balanseført som eiendel | Kostnader bokført som driftsutgifter i resultatregnskapet |

| Mens du aktiverer eventuelle kostnader og senere amorterer det, resulterer det i kostnadene fordelt over en lengre tidsperiode | Under normale forhold påløper den totale utgiften mens du foretar et kjøp |

| For aktivering av aktiva bør den ha en verdifull levetid som dekker mer enn det eksisterende året. Disse eiendelene må kunne drive hele virksomheten. Imidlertid kvalifiserer ikke noe lager som selges til kunder til å bli en kapitalformue. Anleggsmidler betraktes vanligvis som utstyr eller en rekke immaterielle eiendeler som patenter eller opphavsrett. Vanligvis bør anleggsmidler avskrives mot amortisering. | Mens du starter eller kjøper en bedrift, kan IRS lønne virksomhetens start- eller anskaffelseskostnader. Utgiftene til å konsumere patent, copyright, varemerke eller sammenlignbar rasjonell eiendom kan amortiseres. Man kan tilbakebetale goodwill som generelt forventes å bli realisert under salg på grunn av den løpende bruken av omdømme eller navn på et produkt eller en virksomhet du har til hensikt å anskaffe. Generelt tillater IRS en å betale tilbake geologiske utgifter som er ment å utvikle eller lokalisere petroleumsbrønner over hele USA. Man kan til og med betale tilbake forskningsutgiftene. |

| En generell regel: Enhver anskaffelse utover et spesifisert dollarområde regnes som kapitalforbruk eller kapitalisering | En generell regel: Å kjøpe mindre enn det tildelte dollarområdet blir behandlet som en driftsutgift |

| I henhold til regnskap antas det at eiendelen fremdeles har økonomisk verdi ved aktiveringens kapitalisering, og det antas å være til fordel for potensielle perioder, og blir derfor nevnt over en balanse. | En kostnad består av de viktigste økonomiske kostnadene som påløper enhver virksomhet gjennom daglig drift for å tjene inntekter. Hver bedrift har lov til å avskrive alle skattefradragsberettigede utgifter på deres spesifikke avkastning for inntektsskatt for å minimere skattepliktig inntekt, derav skatteplikten. De vanligste forretningsutgiftene består av leverandørbetalinger, lønn til ansatte, fabrikkleie og avskrivning av utstyr. |

Sjekk også ut - Capital Lease vs Operating Lease

Eksempel på store og små bokstaver

I løpet av 2016 oppdaget selskapet at 2250 dollar av driftskostnadene burde vært kapitalisert, noe som også ville ha økt avskrivningskostnadene med 300 dollar

Beregn justert totalkapital og egenkapital

For å beregne den justerte totale eiendelen, må vi gjøre følgende endringer -

- Siden utgiften aktiveres, bør vi legge den til de totale eiendelene ($ 2250)

- Inkrementelle avskrivninger på grunn av denne aktiverte utgiften skal trekkes fra den totale aktiva-basen ($ 300)

- Total justert egenkapital = $ 15,300 + 2250 - 300 = $ 17,250

Beregn justert inntekt

Også her er det to justeringer.

- Driftskostnader på $ 2250 bør legges tilbake til resultat før skatt.

- Ekstra avskrivningskostnader på $ 300 bør reduseres.

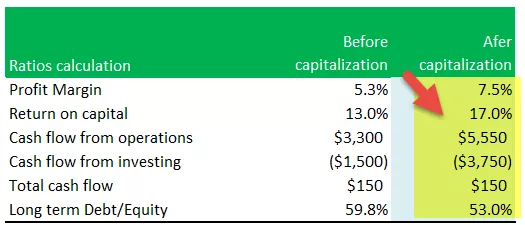

Beregn forholdstall - kapitalisering vs utgift

Profittmargin

- Justert fortjenestemargin = Justert nettoinntekt / salg

- Justert fortjenestemargin = $ 4515 / $ 60.000 = 7,5%

- Justert fortjenestemargin øker på grunn av økning i nettoinntekt

Avkastning på kapital

- Justert kapitalavkastning = (Justert nettoinntekt + renteutgift) / Gjennomsnittlig eiendel

- Justert kapitalavkastning = ($ 4515 + $ 750) / (29100 + 32850) / 2 = 17%

- I denne formelen øker telleren en økning i den justerte nettoinntekten; imidlertid øker nevneren på grunn av en økning i den justerte eiendelen i 2016.

- Vi bemerker at innvirkningen av økningen i telleren er høyere enn nevneren, og derved øker dette forholdet fra 13% til 17%

Kontantstrøm fra drift

- Justert kontantstrøm fra drift = kontantstrøm fra drift (før justering) + driftskostnader feil trukket.

- Justert kontantstrøm fra drift = $ 3 300 + 2250 = $ 5 500

Kontantstrøm fra investering

- Justert kontantstrøm fra investeringer = kontantstrøm fra investeringer (før justering) - balanseført kostnad

- Justert kontantstrøm fra drift = - $ 1.500 - 2250 = - $ 3.750

Totale kontantstrømmer

- Hvis vi ignorerer skatteeffekten på grunn av endringer i nettoinntekten, forblir den totale kontantstrømmen den samme på $ 150

Langsiktig gjeld / egenkapital

- Justert langsiktig gjeld til egenkapital = langsiktig gjeld / justert egenkapital = $ 9,150 / 17,250 = 53%

Sammendrag av justeringen etter kapitalisering av utgiftene

Vi bemerker at de fleste forholdstall har vist en positiv innvirkning etter kapitalisering.

Kapitalisering mot utgifter - Effekt på regnskap

Valget av å kapitalisere kostnadene vil vanligvis påvirke firmaets regnskap. Noen kritiske områder som er involvert under aktivering av aktiva kombinert med måten de kan endre firmaets årsregnskap inkluderer,

Balanseeffekt - kapitalisering mot utgift

- Firmaets konsoliderte eiendeler vil vokse ved kapitalisering av kostnadene.

- Effekten på egenkapitalen vil være ubetydelig på lengre sikt; i begynnelsen ville imidlertid egenkapitalen være større.

| Balanse | Utgifter | Kapitalisering |

| Eiendom og ansvar | Nedre | Høyere |

| Utnyttelsesgrad (gjeld / egenkapital, gjeld / eiendel) | Høyere | Lavere på grunn av høyere base |

| Bokført verdi / andel | Nedre | Høyere |

Resultatregnskapseffekt - kapitalisering mot utgift

- Aktivering av kostnadene vil normalisere inkonsekvensen i firmaets rapporterte inntekt, siden kostnadene deles mellom uttalelsene.

- Fra lønnsomhetssynpunkt bør selskapet ha større lønnsomhet i begynnelsen.

| Resultatregnskap | Utgifter | Kapitalisering |

| Inntektsvariabilitet | Større variasjon | Utjevnende effekt på nettoinntekt fra år til år |

| Matching av inntektene | Mindre samsvar mellom inntekter og kostnader | Kostnader utsatt og matchet med inntekter |

| Lønnsomhet (tidlige år) | Lavere som alle utgifter strømmer gjennom IS | Høyere ettersom kostnaden avskrives |

| Lønnsomhet (Senere år) | Høyere ettersom alle kostnader er kostnadsført | Lavere på grunn av amortisering av balanseført kostnad |

Kontantstrømeffekt - kapitalisering vs utgift

- Anta at firmaet aktiverer utgiftene. Innflytelsen vil bare være på kontantstrøm fra drift og kontantstrøm fra investeringer

| Kontantstrøm | Utgifter | Kapitalisering |

| Kontantstrøm fra drift | Nedre | Høyere |

| Kontantstrøm fra investering | Høyere | Nedre |

| Totale kontantstrømmer | Samme | Samme |

Relaterte artikler

- Definisjon av kapitalleie

- Driftsleasingregnskap

- Varige driftsmidler

- Forholdsanalyse

Begrunnelse for utgifter eller kapitalisering

Mens de bestemmer om kostnadene må kostnadsføres eller aktiveres, benytter bedriftene ofte en enklere teknikk for å skille eiendeler i to nøkkelsegmenter,

- Eiendeler som gir potensielle gevinster

- Eiendeler som ikke gir potensielle gevinster

Noen av firmaets kostnader vil bare gi en engangsgevinst for firmaet og kommer dermed under det andre segmentet. Dette er vanligvis kostnadsførte kostnader siden virksomheten ikke antas å ha potensielle gevinster gjennom dem.

I stedet kan eiendeler som tilbyr potensielle gevinster ofte bli kapitalisert, og dermed vil utgiftene fordeles på årsregnskapet.

En enkel forekomst kan være betaling av en forsikring. Firmaet kan kjøpe en fast datert policy i si to år mens du betaler hele kostnaden på en gang. Ettersom forsikringen vil hjelpe firmaet også i nær fremtid, kan den kapitalisere på utgiftene.

Kapitalisering av immaterielle eiendeler

Organisasjoner kan til og med komme over immaterielle eiendeler som ikke er monetære eiendommer og som ikke har noen fysisk materiell; de leverer likevel fordeler for selskapet. Noen eksempler på immaterielle eiendeler inkluderer opphavsrett, patenter eller forsknings- og utviklingsutgifter.

Patenter

- Internt utviklede patenter dukker ikke opp i balansen

- SFAS 2 krever at alle kostnader som er påløpt med utvikling av patentene, kostnadsføres når de påløper

- Patenter ervervet i en armlengdes transaksjon vil dukke opp i balansen til kostnaden som er betalt for å kjøpe den

- Patenter avskrives ved bruk av den lovlige levetiden eller brukstiden, avhengig av hvilken som er kortere

Velvilje

- Goodwill kan bare registreres når et firma kjøper et annet firma

- Armlengdes transaksjon er bevis på verdien av goodwill

- Under SFAS 142 avskrives ikke lenger goodwill, men testes for verdifall

- Når goodwill blir nedskrevet, blir det nedskrevet og tap ført gjennom resultatregnskapet i inneværende periode

- Ledere kan ha insentiver til å skrive ned mye goodwill, eller aldri skrive ned goodwill i det hele tatt

Annonser

- Annonsering er utgifter for å informere potensielle kunder om firmaets produkt eller tjenester.

- Fordelene med vellykket reklame kan strekke seg over mange perioder inn i fremtiden. Imidlertid er slike fordeler svært vanskelige å måle

- GAAP krever umiddelbar utgift av de fleste annonseringskostnader

- Mer konservativ enn kapitalisering!

Regnskap for forskning og utvikling

- Fremtidige fordeler av FoU-utgifter er høyst usikre i starten av et prosjekt

- SFAS 2 krever at nesten alle FoU-utgifter kostnadsføres når de påløper

- Prinsippet om konservatismregnskap brukes i tilfelle FoU

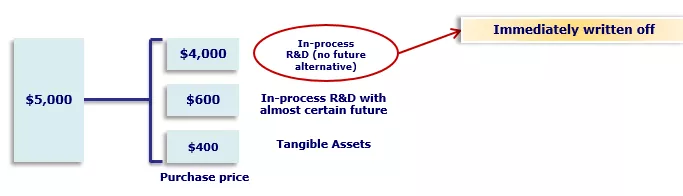

- Imidlertid, når et firma kjøper et annet firma, må den totale kjøpesummen fordeles mellom de enkelte ervervede eiendelene

- SFAS 2 krever at en del av kjøpesummen tildeles til FoU under prosess og avskrives umiddelbart

- Ledere har et sterkt insentiv til å avsette en stor del av kjøpesummen til kjøpt R & D under prosess

Regnskap for programvareutviklingskostnader

- Mer liberal for regnskapsføring av interne utgifter til programvareutvikling

- Programvareutviklingskostnader er en stor kostnad for mange små selskap med veksttjenester, og det er deres viktigste ressurs.

- Det fikk FASB til å være mer liberal når man formulerte SFAS 86

Begrensninger av kapitalisering og utgift

Store bokstaver

- Som tommelfingerregelen for aktivering av eiendeler er det at hvis den eiendelen har langsiktig gevinst eller verdivekst for firmaet, ser det ut til å være noen ulemper ved denne loven. For eksempel er forskning og utvikling (FoU) ikke i stand til å bli aktivert, selv om slike eiendeler strengt gir selskapet langsiktige fordeler.

- En viktig årsak til at de fleste nasjoner benekter kapitalisering av FoU-utgifter, er å overvinne tvilen om gevinstene. Evaluering av om potensielle gevinster fra en investering ville være problematisk, og følgelig er det enklere å betale slike kostnader.

- Imidlertid kan lokale regnskapsførere i forskjellige land bruke forskjellige måter å analysere FoU-kostnader på.

- I tillegg kan aktiveringens kapitalisering overdrive verdiene til eiendelene, som avbildet på selskapets balanse som i noen grad kan påvirke selskapets regnskap.

- Til slutt er det viktig å huske at lagerkostnader ikke kan aktiveres. Selv etter at man kanskje er villig til å ha beholdningen på lang sikt og planlegger å selge den i den kommende konjunktursyklusen, men utgiftene kan ikke aktiveres.

Utgifter

- Mens du starter en virksomhet, antas det å være noen kritiske begrensninger for utgiftene. I flere tilfeller kan øyeblikkelige kostnader aktiveres til tross for at de ikke nødvendigvis faller inn under selskapets kapitaliseringsregler for det innledende regnskapsåret.

- Man må også ta i betraktning at ettersom FoU-kostnader vanligvis tas som en kostnad, kan noen advokatkostnader knyttet til eiendelens anskaffelse, kombinert med patentavgiftene, aktiveres.

- Videre må man være forsiktig når man kostnadsfører kostnader knyttet til oppgraderinger eller reparasjoner. Hvis en vares verdi forbedres spesielt eller varens levetid øker, kan kostnadene bedre aktiveres.

- Til slutt reduserer utgiftene virksomhetens totale opptjente inntekt, og man må derfor være forsiktig med å sikre at nærfondene er i stand til å justere denne modifikasjonen.

Konklusjon - kapitalisering vs utgift

Kapitalisering mot utgift antas å være et viktig aspekt av enhver virksomhets økonomiske politiske utforming. Kostnader kan ha en betydelig innvirkning på selskapets økonomi, mens det er viktig å tilegne seg en evne til å utnytte fordeler fra både kapitalisering og utgifter.

Regnskapsadministrasjon av utgifter kan vise seg å være en kritisk forskjell mellom en hvilken som helst lukrativ resultatregnskap og den som illustrerer et tap. Det kan være utfordrende å velge mellom disse alternativene. Imidlertid kan kapitalisering mot utgifter i det store og hele gi virksomheten betydelige vekstmuligheter og samtidig holde selskapets fremtid lys.