Hva er administrativ overhead?

Administrasjonsomkostninger er de utgiftene til virksomheten som ikke er direkte knyttet til produksjon og distribusjon av varer og tjenester, men som er utgifter som er indirekte av karakter, for eksempel utgifter i policyformuleringen, ansattes kostnader, advokat- og revisjonsgebyrer, telefon- og strømutgifter osv.

Forklaring

Administrasjonskostnader er hovedsakelig knyttet til kontorutgiftene til virksomheten. Disse utgiftene er ikke produksjonsomkostningene, da de ikke er direkte relatert til produksjon av varer og tjenester. De administrative utgiftene er utgiftene til å drive virksomheten, utforming av policyer og andre utgifter som ikke er relatert til produksjon og forskning og utvikling av virksomheten.

Eksempel

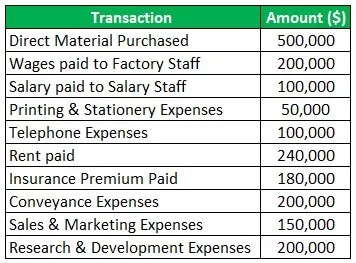

La oss ta et eksempel på et selskap som heter Clothes incorporation og som arbeider med produksjon av klær. Selskapets utgifter i løpet av regnskapsåret 2019-20 er som følger:

Løsning:

Beregning av administrasjonsomkostninger:

Derfor er den totale administrative overhead $ 870.000. Det direkte kjøpte materialet og lønnen som betales til fabrikkpersonalet er direkte knyttet til produksjonen, så det er ikke inkludert i de administrative kostnadene, ettersom de er produksjonsomkostninger. Videre er salgs- og markedsføringskostnaden den delen av salgs- og distribusjonskostnadene, og forsknings- og utviklingskostnader er en del av forsknings- og utviklingskostnadene, så de er heller ikke inkludert.

Hva inkluderer administrasjonskostnader?

Den administrative overhead inkluderer alle utgifter som ikke er knyttet til den spesifikke forretningsfunksjonen. Disse utgiftene er nødvendige for å drive driften av virksomheten. De administrative utgiftene inkluderer lønn til kontorpersonalet, revisjons- og advokatutgifter, konsulentavgifter, husleie, forsikringspremier betalt, bruksutgifter, priser og avgifter, abonnement, transport- og transportkostnader, bankkostnader, reparasjons- og vedlikeholdskostnader, trykk & skrivesakerutgifter osv.

Tiltak for å kontrollere administrasjonsomkostninger

De ulike tiltakene for å kontrollere er som følger:

- Klargjøre budsjetter: Separate budsjetter for tildeling av administrasjonsomkostninger må utarbeides akkurat som produksjons- og salgsbudsjettet. Ved å utarbeide budsjettene blir den maksimale grensen for utgifter knyttet til administrasjonsomkostninger bestemt for å kontrollere mengden utgifter til administrasjonsarbeid.

- Kutte reisekostnader : Virksomheten bør prøve å redusere reise- og transportkostnadene ved å gjøre mulig arbeid gjennom videosamtaler, telefonsamtaler og e-post. Besøkene bør forsøkes utført med rimelige transportmidler.

- Bruk av pakker: Hvis reisearbeidet utføres med jevne mellomrom, bør belønningene gitt av flyselskapene ved bulkkjøp, og til og med alle andre reisefordeler gitt av byråene bør velges for å redusere reisekostnadene.

- Begrens underholdningskostnader: Ansikt til ansikt-møte, etterfulgt av den dyre middagen, kan byttes til virtuelle møter, noe som kan bidra til å redusere kostnadene ved administrative omkostninger. Selv en ansattes opphold og unødvendige kontorarrangementer bør begrenses slik at de totale kostnadene for organisasjonen kan reduseres.

- Holde en sjekk på personalet: Eierne av virksomheten bør holde øye med personalutgiftene og til og med se at de ansatte i organisasjonen ikke misbruker kontantgrensen som de får til å gjøre daglige forretningsutgifter.

- Eliminer kostnadene ved papirer: I denne teknologitiden bør filene og dokumentene oppbevares elektronisk på datasystemene. Klargjøring og oppbevaring av dokumentene på datasystemet reduserer papirkostnadene, og til og med tiden spares hvis dokumentene vedlikeholdes elektronisk.

- Desentralisering av forretningsfunksjoner: Organisasjonene som arbeider i stor skala har sentralisert ledelse som har høye administrative utgifter. Derfor kan delegering av noe arbeid til datterselskapene bidra til å senke de administrative kostnadene.

Regnskapsbehandling

De administrative kostnadene for selskapet kan regnskapsføres etter følgende metoder:

- Den første metoden er å reservere kostnadene som en kostnad i selskapets resultatregnskap ved å anta at alle utgiftene ikke er direkte knyttet til produksjon, produksjon og salg av varer og tjenester.

- Den andre metoden for regnskapsbehandling er basert på antagelsen om at virksomheten har to hovedaktiviteter, dvs. produksjonsaktivitet og salgs- og distribusjonsaktivitet. Så ved å følge denne antagelsen fordeles administrasjonsomkostningene mellom disse to hovedaktivitetene.

- Nå i denne tredje metoden for regnskapsføring av administrasjonsomkostninger, er denne utgiften inkludert i arbeidskostnaden for å måle produksjonskostnadene fordi en eier mener at de administrative kostnadene er like viktige som produksjonskostnadene og salgs- og distribusjonskostnadene.

Ulemper

- De administrative omkostningene inkluderer administrasjonskostnader, som lønn til ansatte, leie osv. Disse kostnadene er faste kostnader som må betales enten det er fortjeneste i virksomheten eller ikke. For eksempel, hvis virksomheten legges ned i en periode på måneden på grunn av noen uunngåelige omstendigheter, skal også leien til fabrikken betales.

- Disse administrative kostnadene som er faste i naturen har også den begrensede muligheten til å bli redusert. Bedrifter som har sentralisert ledelse har generelt høye administrasjonsomkostninger.

Konklusjon

Administrative omkostninger er de faste omkostningene som ikke er direkte knyttet til produksjon og salg av varer og tjenester. Disse generalomkostningene er indirekte utgifter som husleie, forsikring, lønn som betales til kontorpersonale, utskrifts- og papirvarerutgifter, konsulent- og advokatkostnader, revisjonsgebyrer osv. Disse utgiftene er knyttet til hovedvirksomheten og er også viktige for å gjennomføre selskap.