Definisjon av reservekrav

Reservekrav er det likvide kontantbeløpet i en andel av det totale innskuddet som kreves oppbevart enten i banken eller innskudd i sentralbanken, på en slik måte at banken ikke får tilgang til det for noen forretnings- eller økonomisk aktivitet.

Det er mandat fra sentralbanker over hele verden for medlemsbankene sine for å regulere sikkerhetskontanter som bankene har. Denne kontantreserven tjener mange forskjellige formål i forskjellige økonomier. USAs sentralbank er Federal Bank, som har myndighet til dette kravet i USA. På samme måte gjør People's Bank of China en lignende funksjon for kinesiske banker.

Komponenter av reservekrav

Reservekrav er en funksjon av netto etterspørsel og tidsforpliktelser (NDTL). NDTL er basert på nåværende innskudd, sparing av innskudd, tidsinnskudd og andre forpliktelser. Dette er også justert for innskudd fra andre banker. Formelen for NDTL blir:

NDTL = Krav om forpliktelser + tidsforpliktelser + annen etterspørsel og tidsforpliktelse - innskudd i andre banker

Beregningen kan gjøres ved å bruke netto etterspørsel og tidsforpliktelser.

Cash Reserve Ratio = Cash Reserve opprettholdt med sentralbanken / netto etterspørsel og tidsforpliktelser.

Eksempler på reservekrav

Nedenfor er de gitte eksemplene for å forstå beregningen på en bedre måte.

Eksempel 1

Anta at en bank med navnet ABL i USA er pålagt av Federal Reserve å opprettholde en 9,2% kontantreserve. Banken erklærer netto etterspørsel og tidsforpliktelser til $ 100 millioner. Hva er mengden reserve som banken vil legge i Federal Reserve?

Løsning:

Siden den føderale reserven har en 9,2% regulering på kontantreserven, vil den være gjeldende for netto etterspørsel og tidsforpliktelser til banken ABL. Banken vil opprettholde 9,2% av NDTL $ 100 millioner i reserve.

Kontantreserve mot NDTL

- = $ 100 * 9,2%

- = $ 9,2

Dermed vil den opprettholde 9,2 millioner dollar i Federal Reserve-hvelvene.

Eksempel 2

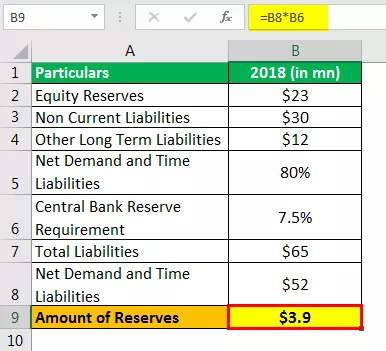

En bank i Mexico, Smith og Sons Limited, har fått mandat om et reservekrav på 7,5% av netto etterspørsel og tidsforpliktelser (NDTL). Hvis den har følgende forpliktelser (se tabell) på balansen og 80% kan tilskrives NDTL, gjør beregningen for å få beløpet den skal opprettholde for reservekrav?

Alle tall er i amerikanske dollar.

Løsning

Tabellen over kan brukes til å trekke ut totale forpliktelser som banken har på balansen. Reservekravet er en funksjon av netto etterspørsels- og tidsforpliktelser (NDTL), og dermed kan sistnevnte oppnås som et middel til en prosentandel av de totale forpliktelsene.

Sum gjeld og netto etterspørsel og tidsforpliktelser

- Dermed er totale forpliktelser = $ 23 mn + $ 30 mn + $ 12 mn = $ 65 mn.

NDTL = 80% av totale forpliktelser som er 80% av $ 65 millioner

Reservekrav = 5% av NDTL.

Beløpsreserver

- = $ 3,9

Så antall reserver banken må gjøre med sentralbanken i Mexico = $ 3,9 millioner.

Fordeler

- I lang tid i bankens historie hjalp reservekrav sentralbankene med å regulere sirkulasjonen av penger. Det anses nå som nyttig for å holde renter (utlånsrenter) under kontroll. Når det er sagt, sentralbanker gir ikke nødvendigvis mandat til disse rentene, men påvirker eller påvirker dem.

- Den styrer også andre renter som bankene bruker seg imellom. For eksempel LIBOR - London Interbank Offered Rate.

- Det er også et tiltak for å holde likviditeten i systemet under skanneren.

- Det kan også brukes som et verktøy for å bekjempe inflasjon.

Begrensninger

- Kontantreserveringsgraden utgjør ikke kortsiktige fond og andre omsettelige verdipapirer som også anses som svært likvide. Derfor presenterer det ikke et sant bilde av bankens likviditet.

- En dårlig forvaltet reserve kan føre til en avmatning i økonomien og / eller tilfeldige tiltak fra finansinstitusjoner.

- De fleste økonomer i moderne tid er uenige i forestillingen om reservekrav som kontrollerende pengesirkulasjon. De mener at med økende funksjonaliteter i bankområdet har slike krav en mindre rolle å spille for å regulere pengesirkulasjonen.

Ulemper

- En kontinuerlig økning eller reduksjon i reservekrav kan føre til at investorens ånd dør ut. Noen ganger blir de kritiske i investorsirkler.

- Disse kravene endres bare når det er strengt nødvendig fordi de kan være dyre å implementere.

Viktige poeng

- Hvis reservekravet fra sentralbankene er høyt, får medlemsbankene færre overskudd fordi de har et høyere beløp i varetekt av sentralbankene. Omvendt, fortjenesten er høy hvis dette kravet er mindre.

- Bankene låner midler fra Federal Reserve så vel som fra hverandre. Midlene som lånes og lånes ut blant bankene er kjent som føderale midler. Og renten som belastes kalles Fed-fondssatsen.

- Enhver finansinstitusjon som har beløp som overstiger de nødvendige reserver, sies å ha overskuddsreserver.

Konklusjon

Reservekrav kan ikke alltid tjene formålet. Som man kunne se under finanskrisen 2008-09, kunne ikke lavere renter og mindre krav manifestere seg i ekspansiv taktikk slik det var ment. Det var på grunn av generell mistillit som ikke kunne kompenseres gjennom disse kravene.

Land som USA, India og Japan har mandat fra sine sentralbanker - henholdsvis Federal Reserve of the United States, Reserve Bank of India og Bank of Japan, for reservekrav. For en forpliktelse på mer enn 124,2 millioner dollar krever det amerikanske sentralbanksystemet at bankene legger til side 10%, som er gjeldende fra 17. januar 2019. Den nedre grensen i USA er 2 millioner dollar, under hvilken finansielle institusjoner ikke trenger å overholde et slikt krav

I løpet av de siste to tiårene har Reserve Bank of India i gjennomsnitt vært 5,41% på grunn av kontantbehovet. Det er land der det ikke er noe krav om å beholde kontantreserver. For eksempel er Hong Kong, Storbritannia og Australia uten slike krav.