Hva er akselerert avskrivning?

Akselerert avskrivning henvises til de metodene der eiendelskostnaden avskrives raskere enn den lineære metoden, og derfor fører det til større avskrivningskostnader tidligere år enn den senere perioden med aktivets levetid. Hovedformålet med å bruke denne metoden er troen på at eiendeler er mer produktive de første årene enn senere år. Avtagende balansemetode og Sum of Years Digit Method er de to slike populære metodene.

Typer av akselerert avskrivningsmetode

De mest brukte metodene er den avtagende balansemetoden for avskrivninger og summen av året siffermetode for avskrivninger. La oss diskutere hver enkelt av dem i detalj -

# 1 - Avtagende balansemetode for avskrivninger

Under denne balansemetoden brukes en konstant avskrivning på en eiendels bokførte verdi hvert år, noe som resulterer i akselerert avskrivning (høyere avskrivningsverdier i de første årene av eiendelens levetid). Ofte er avskrivningshastigheten 2X av den lineære metoden kjent som en avtagende avskrivningsmetode.

Den grunnleggende formelen for å beregne avskrivninger ved hjelp av metoden med dobbel avgang er

Eksempel på avtagende balansemetode

En eiendel verdt $ 10.000 har en levetid på 5 år, og dens gjenvinningsverdi er 0 etter 5 år.

Så i henhold til den lineære avskrivningsmetoden:

- Avskrivning hvert år = (Bokført verdi av en eiendel - Salvage Value) / levetid for en eiendel

- Dep hvert år = (10000-0) / 5 = $ 2000 per år eller 20% per år;

Nå hvis vi bruker akselerert avskrivningsmetode med en faktor på 2X, dvs. 40% per år

- avskrivningskostnaden første år = bokført verdi * avdragsgrad = 10000 * 40% = $ 4000 i år 1

- I år 2 avskrives = bokført verdi * rate på dep = 6000 * 40% = $ 2400 i år 2

- Avskrivninger i år 3 = 3400 * 40% = $ 1360 i år 3.

- Avskrivninger i år 4 = 2040 * 40% = $ 816

- I fjor vil det bli fullstendig avskrevet med 0 restverdi.

Så vi observerer at i den akselererte avskrivningsmetoden avskriver vi eiendelen kraftig de første årene, og gradvis avtar den i ytterligere år.

Selv om dette akselererer avskrivningsmetoden, har det visse økonomiske regulatoriske implikasjoner, men det gir fordeler for firmaet å bruke.

# 2 - Sum of Years Digit Method

Summen av årets avskrivning er en akselerert avskrivning der avskrivningen beregnes ved hjelp av følgende formel

Summen av årets avskrivning = Antall gjenværende nytteår / summen av nyttige år * (avskrivbart beløp)

Summen av årets avskrivningseksempel

La oss vurdere eiendelen $ 10.000 med en levetid på 5 år og ingen restverdi.

Summen av levetid = 5 + 4 + 3 + 2 + 1 = 15

Avskrivningsfaktorene er som følger

- År 1 - 5/15

- År 2 - 15.4

- År 3 - 3/15

- År 4 - 2/15

- År 5 - 1/15

Avskrivningskostnadene for hvert år vil være

- Avskrivninger i år 1 = $ 10 000 x 5/15 = $ 3333,3

- Avskrivninger i år 2 = $ 10.000 x 4/15 = $ 2666.7

- Avskrivninger i år 3 = $ 10.000 x 3/15 = $ 2000

- Avskrivninger i år 4 = $ 10.000 x 2/15 = $ 1333.3

- Avskrivninger i år 5 = $ 10.000 x 1/15 = $ 666.7

Vi merker oss igjen at det meste av avskrivningskostnadene belastes de første årene.

Hvordan akselerert avskrivningsmetode senker skatteutgiften?

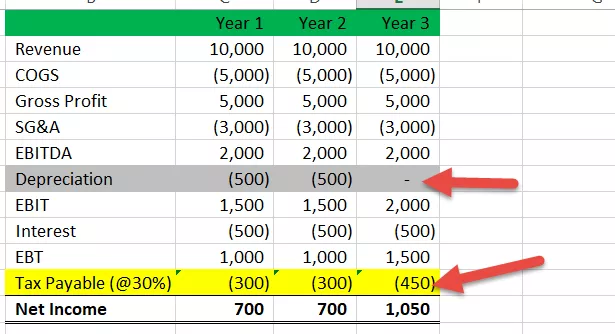

La oss ta et eksempel for å demonstrere hvordan bruk av akselerert avskrivningsmetode resulterer i lavere skatteutgift i de første årene. Her vil vi utarbeide en resultatregnskap for skatteformål.

Sak nr. 1 - Skatteinntekt med lineær avskrivningsmetode

Her antok vi at eiendelen er verdt $ 1000 med en levetid på 3 år og avskrives ved hjelp av lineær avskrivningsmetode - år 1 - $ 333, år 2 - $ 333 og år 3 som $ 334.

- Vi bemerker at skattekostnaden er $ 350 for alle tre årene.

Sak 2 # Skatteinntekt i henhold til akselerert avskrivningsmetode

La oss nå anta at selskapet for skatterapportering bruker en akselerert avskrivningsmetode. Avskrivningsprofilen er slik - år 1 - $ 500, år 2 - $ 500 og år 3 - $ 0.

- Vi bemerker at skatten som skal betales for år 1 er $ 300, år 2 er $ 300, og år 3 er $ 450.

Her observerer vi at skattebetalingen er lavere i startår hvis vi bruker akselerert avskrivningsmetode i stedet for lineær metode, og på grunn av dette vil vi ha høyere nettoinntekt og høyere kontanter i hånden de første årene.

Ta også en titt på hva som er utsatt skatteplikt?

Fordeler

# 1 - Reduksjon i fradrag for oppstartsbedrift:

Denne metoden gjør det mulig å rapportere høyere utgifter i innledende år ettersom avskrivningskostnadene blir belastet høyere i begynnelsen, hvis denne metoden brukes i regnskap, fører dette til høyere utgifter og som vil redusere nettoinntekten på papir (på papir fordi avskrivninger er ikke-kontante utgifter, midler strømmer faktisk ikke ut av organisasjonen). Så av disse selskapene må de betale lavere skatt de første årene, og de kan bruke dette fondet i kjernevirksomheten.

# 2 - Høyere forhåndsfradrag

En annen stor fordel med den akselererte avskrivningsmetoden er at den vil tillate organisasjoner å gjøre høyere fradrag i startårene, og dette vil spare gjeldende årsskatt som vil hjelpe direkte når virksomheten din er ny, og du har kortsiktige problemer med kontantstrømmen.

# 3 - Mekanisme for utsettelse av skatter

Den største og en av årsakene til at selskaper bruker akselererte avskrivningsmetoder i regnskapet, er skatteutsettelse, dvs. hvis du bruker denne metoden, vil du kunne utsette en del av skatten til fremtidige år, da den vil gi en avsetning av utsatt skatteplikt (DTL) i regnskapsbøker og av denne organisasjonen kan ta dette som sin fordel når de utsetter skatten og betaler den senere når de forventer at fremtidige år vil være mer lønnsomme for dem, og den tiden lett kan de betale og bringe dette DTL til 0.

Ulemper

# 1 - Foretrukket behandling

Denne metoden gjør det mulig for virksomheten å trekke ut utgiftene raskere / raskere enn eiendelen faktisk er utslitt, og dette vil føre til beslutningsforstyrrelser som når de skal investere og hvor mye de skal investere.

# 2 - Fremtidig fradrag et problem for voksende virksomhet

Den akselererte metoden tillater bare høyere fradrag i de tidlige årene, men skaper ikke stort skattefradrag i reelle termer, og dette utsettende beløpet kan utgjøre et stort problem for voksende virksomhet, ettersom inntektene med tiden øker, og de vil falle i høyere skatteklasse og ha å betale et høyere beløp.

# 3 - Gjenfanget avskrivningsrisiko

Under denne metoden kan du selge eiendelen når full avskrivning vises på papirene. Men i virkeligheten har eiendelen fortsatt en levetid, siden den ikke er helt utslitt. Det har fortsatt økonomisk verdi.

I slike scenarier vil inntektsskatteavdelingen ta tilbake fradragene siden det ikke var en fullstendig avskrevet eiendel, så dette vil bli et tapsscenario.