Definisjon av produktkostnad

Produktkostnad refererer til alle de kostnadene som påløper av selskapet for å skape et produkt av selskapet eller levere tjenestene til kundene, og det samme vises i regnskapet til selskapet for den perioden de blir en del av kostnaden for varene som selges av selskapet.

Eksempler på produktkostnader inkluderer hovedsakelig følgende utgifter: -

- Direkte materiale (DM)

- Direkte arbeidskraft (DL)

- Fabrikkomkostninger (FOH)

Kostnadene for materiale og arbeidskraft er de direkte kostnadene mens fabrikkomkostningene er de indirekte kostnadene, som alle kreves for å skape en ferdig vare (eller tjeneste) klar til å selge fra råvare.

I henhold til GAAP og IFRS kreves det at produktkostnadene aktiveres som varebeholdning i balansen og ikke skal kostnadsføres i resultatregnskapet fordi utgiftene til slike kostnader genererer fordeler og verdi også for fremtidige perioder.

Typer produktkostnader

# 1 - Direkte materiale

Råvarene som blir forvandlet til en ferdig vare ved å anvende direkte arbeidskraft og fabrikkomkostninger blir referert til som direkte materiale i kostnadsregnskap. Direkte materialer er de råvarene som lett kan identifiseres og måles.

For eksempel krever et bilprodusentfirma vanligvis plast og metall for å lage en bil. Mengden av disse ressursene kan enkelt telles eller registreres. Men å produsere en bil krever også smøremidler som oljer og fett. Det er likevel veldig vanskelig eller ubetydelig å spore den lave verdien av fett som brukes i et bestemt kjøretøy, derav referert til som indirekte kostnader.

# 2 - Direkte arbeidskraft

Direkte arbeid er de ansatte eller arbeidsstyrken som blir direkte involvert i å produsere eller produsere ferdige varer av råvarer. De direkte arbeidskostnadene er lønn, lønn og fordeler (som forsikring) som blir utbetalt til disse arbeidskreftene mot sine tjenester.

For eksempel er arbeiderne i en samlebånd på en bilfabrikk som sveiser metallet, fester skruen, påfører olje og fett, og monterer metallbiter og plast i en bil, er direkte arbeid. En bestemt ansatt skal klassifiseres som direkte arbeidskraft, den må være direkte knyttet til en bestemt jobb. F.eks. Må en sekretær i et stort bilprodusentfirma utføre en rekke roller etter behov. Dermed blir det vanskelig å kvantifisere mengden fordeler som skapes for å montere en bil. Derfor er det ikke direkte arbeidskraft.

# 3 - Fabrikkomkostninger

Den indirekte utgiften knyttet til produksjon av et ferdig produkt som ikke kan spores direkte kalles fabrikken eller produksjonsomkostninger. Med andre ord er omkostninger den kostnaden som verken er direkte materiell eller direkte arbeidskraft. Derfor blir generalomkostninger referert til som en indirekte kostnad som inkluderer indirekte arbeidskraft og materielle kostnader.

- Indirekte materiale - Materialene som blir brukt i produksjonsprosessen, men som ikke kan spores direkte som råvarer, er det indirekte materialet. Fett, olje, sveisestenger, lim, tape, rengjøringsmateriell osv. Er alle indirekte materialer. Det er vanskelig så vel som ikke kostnadseffektivt å bestemme den eksakte kostnaden for indirekte materialer som brukes på en enkelt enhet av et produkt.

- Indirekte arbeidskraft - Arbeidere eller ansatte som er nødvendige for at produksjonsprosessen skal fungere tilfredsstillende, men som ikke blir direkte involvert i å lage et ferdig produkt, blir referert til som indirekte materialer. Kvalitetssikringsteam, sikkerhetsvakter, veiledere osv. I produksjonsforutsetningen blir klassifisert som den indirekte arbeidsstyrken, og de tilknyttede kostnadene i form av lønn, lønn og andre fordeler anses å være indirekte arbeidskraftkostnader.

- Andre generalomkostninger - Fabrikkomkostningene som ikke faller under noen av de ovennevnte to kategoriene med fabrikkomkostninger, kan klassifiseres som andre fabrikkomkostninger. Strømutgifter kan for eksempel ikke klassifiseres som materiale eller arbeidskraft. Tilsvarende kostnader som avskrivninger på fabrikker og utstyr, forsikringskostnader, eiendomsskatt på fabrikklokaler, leie eller leie av fabrikken, kostnadene til verktøy osv .;

Formel

Produktkostnadsformel = direkte arbeidskraft + direkte materiale + fabrikkomkostninger fabrikk OH = indirekte arbeidskraft + indirekte materiale + annen fabrikk OHImidlertid er det alltid bedre å beregne denne kostnaden per enhet, da det kan bidra til å bestemme riktig salgspris for det ferdige produktet. For å bestemme denne kostnaden per enhetsbasis, bare del denne kostnaden som beregnet ovenfor med antall produserte enheter.

Produktkostnad per enhetsformel = (Total produktkostnad) / Antall produserte enheter.

Salgsprisen må være lik eller større enn produktkostnaden per enhet for å unngå tap. Hvis salgsprisen er lik, er det en likeverdig situasjon, dvs. ingen fortjeneste, ingen tap, og salgsprisen dekker bare kostnaden per enhet. Salgspris høyere enn kostnaden per enhet gir gevinster.

Eksempler på produktkostnader

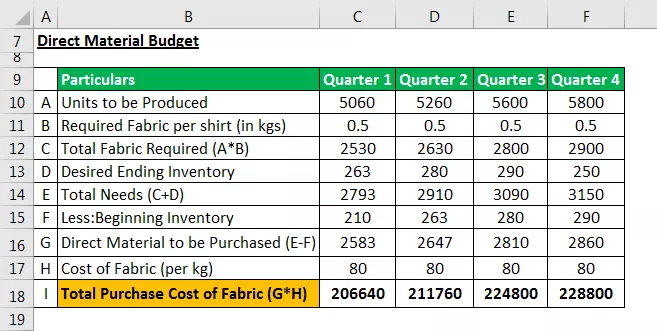

Eksempel # 1 - Direkte materialkjøpsbudsjett

Direkte materialkjøpsbudsjett kreves for å lage et produkt. Budsjettet kreves for å beregne mengden råvare som må kjøpes for produksjonsprosessen og estimering av relaterte kostnader.

La oss si Raymonds Pvt. Ltd, et lite skjorteproduserende selskap, krever stoff, tråd og knapper. Betrakt det direkte råmaterialet som bare stoff, mens kravene til de to andre materialene ikke kan spores direkte og følgelig anses som indirekte.

Selskapet tar sikte på å produsere følgende antall skjorter i hvert kvartal av året. Data samlet inn fra produksjonsbudsjettet: -

Raymond-ledelsen samler inn følgende detaljer for å lage sitt direkte råvarebudsjett:

- Kostnaden for stoff er $ 80 per kilo. For å produsere en enkelt skjorte krever produksjonsavdelingen 500 gram (eller 0,5 kg) stoff.

- Ledelsen bestemmer seg for å lagre minst 10% av stoffet for følgende kvartalskrav til produksjon.

- På begynnelsen av året (januar-1) var åpningsverdien på stoffmassen 210 kilo.

- Anta at ønsket verdi av sluttbeholdningen er 250 kilo på slutten av året (kvartal 4)

Bruk følgende to regnskapsligninger for å lage budsjettet: -

Totalt råstoff = Råstoff som kreves for produksjon + sluttbeholdning av råvarer. Råstoff som skal kjøpes = Totalt nødvendig råstoff - begynnende råvarelager

Sluttnotat: Produktkostnaden relatert til direkte materialer kan bestemmes gjennom et budsjett som estimerer ønsket mengde direkte materiale som kreves for en periode og tilhørende kostnader.

Eksempel 2 - Direkte arbeidsbudsjett

Direkte arbeidsbudsjett kreves for å estimere arbeidskraftkravene for å produsere de nødvendige enhetene i henhold til produksjonsbudsjettet. Den beregner kostnaden basert på arbeidstid og produserte enheter per arbeidskraft.

Anta at i Raymonds Pvt. Ltd:

- Tiden som en symaskinoperatør tar for å sy et enkelt stykke skjorte er 0,5 timer - også andre arbeidere trenger 0,2 timer per skjorte for å knytte og avslutte arbeidet.

- Selskapet koster $ 50 per time for en maskinoperatør og $ 15 per time for annet arbeid.

Sluttnotat: Direkte arbeidsbudsjett beregner kostnadene knyttet til arbeidsstyrken som er involvert i produksjonsprosessen og estimerer den nødvendige arbeidsstyrken i antall. Dermed kan ledelsen forutse ansettelsesbehov og budsjettere kostnadene.

Eksempel 3 - Fabrikkoverheadbudsjett

Budsjettet som inkluderer alle kostnader knyttet til produksjonsprosessen bortsett fra kostnader, gjelder direkte materiell og direkte arbeidskraft. De endelige kostnadene som er bestemt i det faste budsjettet, blir ikke balanseført i balansen, men blir kostnadsført i resultatregnskapet som kostnad for solgte varer.

Dessuten konverteres den totale kostnaden som er bestemt under overheadbudsjettet til vilkår per enhet for å bestemme kostnaden for sluttbeholdningen. Sluttbeholdningen blir en del av balansen.

Budsjettet til fabrikkomkostninger for “Raymond's Pvt Ltd” er presentert i følgende tabell: -

Sluttnotat: Fabrikkens faste budsjett hjalp ikke bare ledelsen i selskapet til å estimere de variable og faste fabrikkomkostnadene hver for seg, men hjelper også til å bestemme den nødvendige mengden kontanter som skal utbetales for å dekke faste utgifter.

Eksempel 4 - Budsjett

Ledelsen av Raymond's har estimert kostnadene til direkte materiell, direkte arbeidskraft og fabrikkomkostninger.

Nå er det mest avgjørende trinnet i hele budsjetteringsprosessen å bestemme den totale og forventede produktkostnaden per enhet (skjorte).

Ledelsen i selskapet legger til alle kostnadskomponentene for å nå den totale produktkostnaden som presentert nedenfor: -

Sluttnotat: Budsjettet for produktkostnader bestemmer de samlede utgiftene som en enhet har pådratt seg for å lage et produkt på periodisk basis. Ledelsen kan videre beregne kostnaden per enhet ved å dele de estimerte enhetene som skal produseres i henhold til produksjonsbudsjettet.

Ved å estimere kostnaden per enhet kan foretaket sette en passende salgspris og unngå situasjoner med underprising eller overprising av produktene. Både underprissetting av produkter og overprising medfører tap for enheten.

- Underprising betyr at virksomheten betaler mindre enn produktkostnaden -> Tap.

- Overprising fører til at kundene ser etter erstatninger -> mindre etterspørsel -> Tap.

I vårt eksempel bestemmer Raymonds ledelse alle komponentene i produktkostnadene, nemlig. direkte materialkostnader, direkte arbeidskostnader og fabrikkomkostninger kvartalsvis. Ved hjelp av disse dataene blir en total kostnad bestemt både på kvartalsvis og årsbasis.

En gjennomsnittlig produktkostnad per skjorte på $ 103 blir deretter bestemt ved å dele den totale årlige produktkostnaden på $ 2,23 millioner med årlig produksjon på 21720 skjorter. Selskapet bør belaste et beløp som er høyere enn $ 103 per stykke skjorter.