Sammensatt definisjon

Sammenslåing er metoden for beregning av renten som faktisk er renter på renter der renter beregnes på investering / opprinnelig hovedstol pluss opptjent rente og andre reinvesteringer, med andre ord akkumuleres rente opp til hovedbeløpet avhengig av tidsperioden for innskudd eller lån som kan være månedlig, kvartalsvis eller årlig

La oss prøve å forstå hva som er sammensatt og hvordan det fungerer gjennom noen grunnleggende eksempler

Topp 4 eksempler på blanding

Eksempel 1

Shane og Mark bestemte seg begge for å investere $ 1 000 000, men Shane bestemte seg for å investere i enkel rente, mens Mark investerte i sammensatt rente i ti år med 10% rente. La oss se hva som skjer etter ti år.

Løsning:

Så beregningen av Shane-investeringen vil være -

Total inntjeningsbeløp = $ 200 000

Med en enkel interesse vil Shane få $ 2 000 000 etter 10 år.

Beregningen av merkeinvestering vil være -

Totalt inntjeningsbeløp = $ 2,59,374

Med sammensatt rente vil Marks investeringsverdier vokse til $ 259 374.

Nå bestemte Shane seg for å investere gjennom sammensatte metoder som Mark, og de investerte begge $ 2,00 000 til en hastighet på 15%.

Beregningen av Shane-investeringen vil være -

Totalt inntjeningsbeløp = $ 8,09,111.55

Shane forblir investert i 10 år og får det endelige beløpet til $ 8,09,111,55 med en hastighet på 15%.

Beregningen av merkeinvestering vil være -

Totalt inntjeningsbeløp = $ 65,83,790.52

Imidlertid er Mark tålmodige langsiktige investorer og forblir investert i 25 år, og hans investeringsverdi vokser til $ 65,83,790.52

Ovennevnte eksempel viser kraften av sammensetting. Jo lenger investeringshorisonten er, jo større er den eksponentielle veksten.

Eksempel 2 (Ukentlig)

Simon har $ 7500 i besparelser, og for sønnens college-fond, som skal delta på college etter 15 år, bestemte han seg for å investere i US Savings Bonds. Simons mål er å spare $ 20.000, og den årlige prosentsatsen for en amerikansk sparebinding er 6%. Hva er den fremtidige verdien av Simon Money etter 15 år?

Løsning:

Gitt,

- Rektor = $ 7500

- Hastighet = 6% eller 0,06

- Tidsperiode = 15 år.

- Hvor mange ganger er det sammensatt i løpet av et år n = 52 uker

- Fremtidig verdi =?

Så beregningen av fremtidig verdi vil være -

Formelen for ukentlig sammensetting er som nedenfor.

F = P (1 + r / n) n * t- F = $ 7500 (1 + 0,06 / 52) 52 * 15

- F = $ 7500 (1 + 0,001153846) 780

- F = $ 18 437,45

Så fra beregningen ovenfor er det klart at Simons mål om å spare $ 20,00 ikke vil bli oppnådd med metodene ovenfor, men det er nærmere det.

Kontinuerlig blandingsmetode

La oss nå prøve eksemplet ovenfor med kontinuerlig sammensatt formel.

Så beregningen av fremtidig verdi vil være -

- F = $ 7500e 0,06 * 15

- F = $ 7500e 0,9

- Fremtidig verdi (F) = $ 18,447.02

Nå, selv med kontinuerlig sammensetting, oppnås ikke Simons mål om å spare $ 20.000 til sønnens høyskolefond.

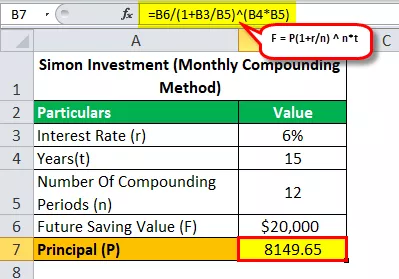

La oss se med månedlig sammensatt formel at hvor mye penger trengte Simon å investere for å oppnå målet om å spare $ 20 000 på 15 år med en APR på 6%?

Så beregningen av fremtidig verdi vil være -

- $ 20 000 = P (1 + 0,06 / 12) 12 * 15

- P = $ 20.000 / (1 + 0.06 / 12) 12 * 15

- Rektor (P) = 8149,65

Så ved å løse ovenstående ligning, vil vi få et svar som er $ 8,149,65 (Beløp, som Simon trenger å investere for å oppnå målet om å spare $ 20.000 på 15 år).

Eksempel 3 (Effektiv årlig avkastning)

La oss si XYZ aksjebank gir 10% årlig til eldre borgere for fast innskudd, og vi antar her at bankrentene er kvartalsvis sammensatt som alle andre banker. Beregn det effektive årlige avkastningen i 5, 7 og 10 år.

Løsning:

Årlig avkastning i 5 år:

- t = 5 år

- n = 4 (kvartalsvis sammensatt)

- Jeg = 10% per år

Så A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 på 5 år

Effektiv interesse = 0,6386 / 5

Effektiv I = 12,772% per år

Årlig avkastning i 7 år:

- t = 7 år

- n = 4 (kvartalsvis sammensatt)

- Jeg = 10% per år

Så A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- Jeg = 1,9965 på 7 år

- Effektiv I = 0,9965 / 7

Effektiv I = 14,236% per år

Årlig avkastning i 10 år:

- t = 10 år

- n = 4 (kvartalsvis sammensatt)

- Jeg = 10% per år

Så A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- Jeg = 1,685 på 10 år

- Effektiv I = 1,685/10

Effektiv I = 16,85% per år

Eksempel 4 - (Annuiteter: Fremtidig verdi)

$ 1000 investeres hver 3. måned til 4,8% per år, sammensatt kvartalsvis. Hvor mye vil Annuitet være verdt på 10 år?

Løsning:

Så når vi sier hvor mye livrenten vil være verdt om ti år, betyr det at vi her må finne fremtidig verdi, og dette er viktig, for når det er et eksempel på livrenter, må vi se hva vi må finne ut.

Så formelen for fremtidig verdi er

FV av livrente = P ((1+ r) n - 1 / r)- P = Periodisk betaling

- r = Rate per periode

- n = Antall perioder

Så formelen for fremtidig verdi er

- Så her P = $ 1000

- r = 4,8% per år eller 0,048

- r (kvartalsvis) = 0,048 / 4

- r (kvartalsvis) = 0,012

- n = 10 år

- n (Antall ganger sammensetting vil gjelde) = 10 × 4 = 40

Så beregningen av FV av livrente vil være -

Så nå er FV = $ 1000 (1 + 0,012) 40 -1 / 0,012)

Så ved å løse ovenstående ligning vil du få en FV på $ 50 955,30

Så hvor mye vil det være livrente om 10 år og svaret er $ 50 955,30

Som tillegg kan vi også finne ut av eksemplet ovenfor at hvor mye interesse oppnås på 10 år.

Som 40 ganger er det investert $ 1000 som er en total investering (40 × $ 1000 = $ 40.000).

Så interesse = fremtidig verdi - total investering

- Rente = $ 50 955,30 - $ 40 000

- Rente = $ 10 955,30

Så her er det viktig å forstå at i livrenter kan investorer tjene mye interesse. I eksemplene ovenfor gir et innskudd på $ 40 000 til gjengjeld en total rente på $ 10 955,30.

Merk: Du kan laste ned Excel-malen som er gitt ovenfor for detaljert beregning.