Forskjellen mellom skatteunndragelse og skatteunndragelse

Skatteunndragelse refererer til adopsjon av ulovlige metoder for å redusere ansvaret for betaling av skatter, for eksempel manipulering av forretningskontoer, undervurdering av inntekter eller overdrivelse av utgifter etc., mens skatteunndragelse er den lovlige måten å redusere skatteplikten ved å følge metodene som er tillatt i inntektsskattelovgivningen i landet, for eksempel å ta tillatte fradrag etc.

Når man konsulterer en skatteadvokat og søker juridisk rådgivning for å unngå en skattemessig skatt, kaller vi skatteunndragelse, mens en som bruker ulovlige metoder for å unngå skatt, kan betegnes som skatteunndragelse. Så du kan se at både unnvikelse og skatteunngåelse tjener formålet med å redusere skatten.

I denne artikkelen gir vi deg detaljert forskjell mellom skatteunndragelse og skatteunndragelse.

Skatteunndragelse mot skatteunndragelse

Her gir vi deg topp 4 forskjellen skatteunndragelse mot skatteunndragelse.

Viktige forskjeller

Hovedforskjellene er som følger -

- Den primære nøkkelforskjellen skatteplanlegging er innenfor lovens fire søyler, og hvis en person sparer skatten ved å bruke metodene som er gjort tilgjengelig i sin lokale lov, kalles det skatteplanlegging, men hvis ikke da skatten unnvikelse.

- Mens takstmannen kan få straff, som kanskje ikke kan holdes ansvarlig for skatteunndragelse, mens det ikke er noen slik straff for skatteunndragelse, ettersom man tar lovlige metoder.

- Skatteunndragelse kan betegnes som en etisk måte å redusere skatten på, og skatteunndragelse kan kalles en uetisk måte å redusere skattebyrden på.

- Forfalskning av kontoer, manipulering av kontoer, for store utgifter eller undervurderte inntekter, gjennomføring av svarte markedstransaksjoner er alle eksempler på skatteunndragelse.

- Skatteunndragelse og planlegging er begge tillatt, mens unntak i det hele tatt ikke er tillatt i henhold til lokale lover.

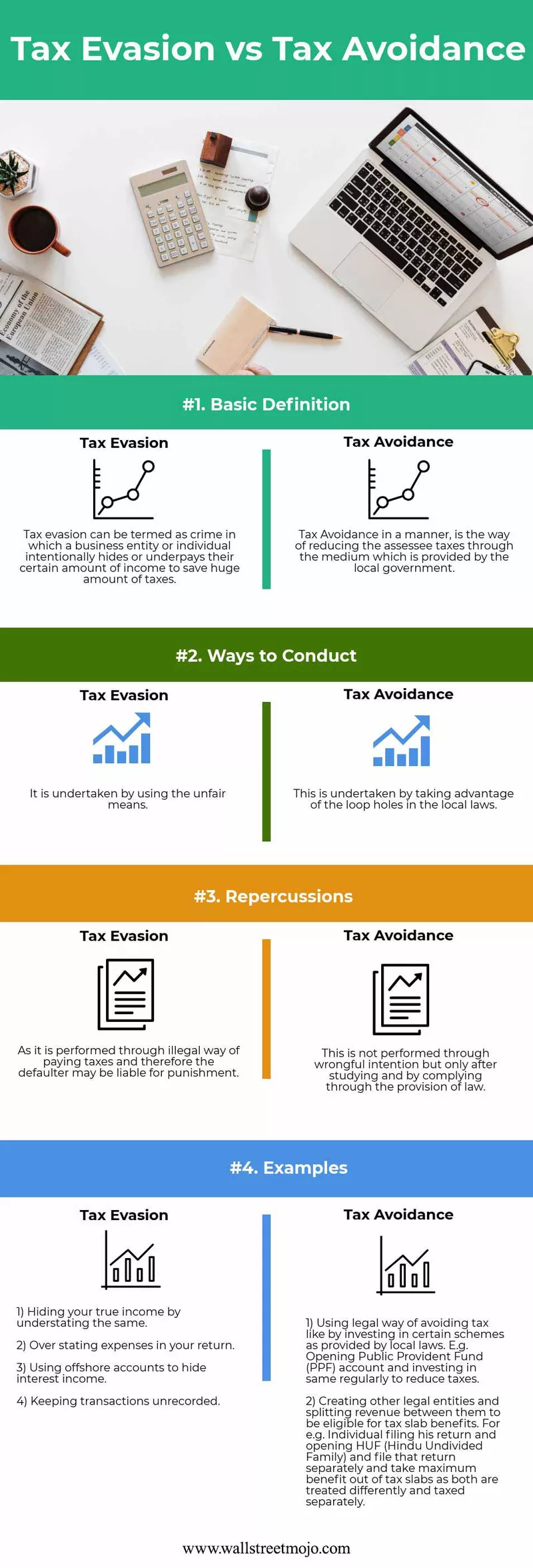

Skatteunndragelse sammenlignet med sammenligningstabell

| Basis | Skatteunndragelse | Skatteunndragelse | ||

| Grunnleggende definisjon | Det kan betegnes som en forbrytelse der en forretningsenhet eller person med vilje skjuler eller underbetaler sitt spesielle inntektsbeløp for å spare en enorm mengde skatt. | Skatteunndragelse på en lovlig måte er måten å redusere skattemessige skatter gjennom mediet, som er gitt av de lokale myndighetene. | ||

| Måter å gjennomføre | Det utføres ved å bruke urettferdige midler. | Det gjennomføres ved å utnytte smutthullene i de lokale lovene. | ||

| Konsekvenser | Ettersom det utføres på en ulovlig måte å betale skatt, og derfor kan misligholderen være straffbar. | Det utføres ikke ved urettmessig intensjon, men bare etter å ha studert og ved å overholde lovbestemmelsen. | ||

| Eksempler |

|

|

Konklusjon

Så, hver enkelt person har sin etikk og måte å oppføre seg på og handle etter omstendighetene. Å velge riktig måte betyr mest.

- Skatteunndragelse er å bruke smutthull i skatteretten, men igjen på slutten av dagen bør det ikke være tilrådelig, selv om det er 100% lovlig, da det beseirer hovedformålet og hensikten med å bringe loven inn av regjeringen. Derfor er vi vitne til nesten hvert år at regjeringen prøver å bringe endringer i sitt årlige budsjett for å unngå og redusere alle smutthullene til misforståelse og misbruk av loven, noe som gjøres lovlig.

- Videre for å fange skatteunndragere, holder regjeringen et våkent øye med nesten alle arkiveringene, transaksjoner som utføres av takstmannen. De prøver å forene det samme mottatt fra forskjellige kilder. Banker rapporterer for eksempel alle renteinntekter og skatter trukket av dem til regjeringen. kommunen rapporterer om alle eiendomsmeglingstransaksjoner som er gjennomført i løpet av regnskapsåret, og regjeringen fortsetter å bygge opp forhold til andre land ved å undertegne en traktat der begge landene er enige om å dele detaljene og alle inntektene fra deres lokale opphold tjent i det landet som hjelper til med å redusere skatteunndragelse.

- Nå oppstår spørsmålet hvordan unngår vi konflikten? Så, den beste måten ville være å kvitte seg med å bli siktet for skatteunndragelse - er å kjenne til alle skattelovene for sysselsettingsskatt og inntektsskatt. For eksempel er det den viktigste faktoren for å unngå en revisjon å vite hva alle er fradragene som anses som lovlige og hva som er regnskapskravene for fradrag. For arbeidsgivere vil det være å kjenne lønnskatt for betaling og rapporteringskrav, noe som vil bidra til å holde dem ute av problemer.

- Begge er ment å redusere ansvaret for skattemessig skatt til syvende og sist, men hva som utgjør forskjellen som nevnt tidligere at førstnevnte er berettiget i lovens øyne, da det ikke gjør noe lovbrudd eller bryter lokal lov. Det ser imidlertid ut til å være partisk, ettersom den ærlige skattebetalernes takstmann ikke er dårer, ettersom de også kan bestemme å utsette den unødvendige skatten. Hvis vi snakker om sistnevnte, er det 100% uberettiget, da det er uredelig aktivitet, fordi det involverer handlinger som er forbudt av lokal lov, og dermed er de straffbare.