Hva er krympeformel?

Krympingen spiller inn når det er en betydelig forskjell i antall poster som er nevnt i regnskapet, enn som det er fysisk. Tatt i betraktning tilfellet med verdivurdering, er svinn definert som forskjellen mellom verdien av varelageret som er nevnt i regnskapet og verdien av varelageret som eksisterer fysisk.

- Hvis det er avvik eller krymping av noe element i regnskapet, blir det vanligvis sett på som en bedrageri eller tyveri eller en regnskapsfeil.

- Lagerkrymping er veldig vanlig når det gjelder detaljhandel og produksjonsvirksomhet. Lagerkrymping kan resultere i tap av virksomhet eller lager. Virksomheten bør være veldig kritisk når det gjelder å overvåke hvordan lageret administreres på en daglig basis.

- Lagerkrympeformelen er representert som nedenfor:

- Fortegnelsen i regnskapsformelen er representert som følger:

- På samme måte er det fra det ovennevnte forholdet enkelt å utlede krympningshastighetene som er observert i nivåene på varelageret. Formelen for svinnhastighet er representert som nedenfor:

Forklaring av krympeformel

Formelen for svinnverdi og svinnhastighet kan beregnes ved hjelp av følgende trinn:

- Trinn 1: For det første bestemme verdien av lagerets startnivå.

- Trinn 2: Deretter bestemmer du kostnadene for eventuelle justeringer på lagernivået.

- Trinn 3: Neste, bestemme kjøpene foretatt av virksomheten for regnskapsåret.

- Trinn 4: Registrer deretter salgene som virksomheten har gjort for regnskapsåret.

- Trinn 5: Deretter legger du til startverdien av varelageret og kjøpene som er registrert av bedriften.

- Trinn 6: Trekk deretter den resulterende verdien i trinn 5 fra salget oppnådd av virksomheten og tilsvarende justeringer i lagernivåer for å komme til bokført verdi av varelageret.

- Trinn 7: Trekk deretter den faktiske verdien av varelageret fra den bokførte verdien av varelageret for å komme til krympingsverdien.

- Trinn 8: Del deretter krympingsverdien som ble bestemt i trinn 7 til den faktiske verdien av lageret for å få krympingsgraden.

Eksempler på krympeformel (med Excel-mal)

La oss se noen enkle til avanserte eksempler på krympeformel for å forstå det bedre.

Krympeformel Eksempel 1

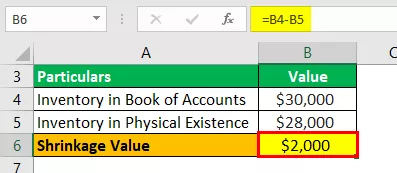

La oss ta eksemplet med en produksjonsvirksomhet som hadde rapportert $ 30 000 som den endelige lagerverdien i henhold til regnskapsboken. Imidlertid observerte regnskapsføreren at virksomheten har ferdige produkter på 28 000 dollar. Hjelp den øverste ledelsen i virksomheten med å bestemme den samlede krympingen i varelageret.

Løsning:

Bruk de gitte dataene til beregning av svinnverdi.

Beregning av krympeverdi kan gjøres som følger:

Bestem verdien av svinn som vist nedenfor:

Krympeverdi = $ 30 000 - $ 28 000

Krympeverdi vil være -

Krympeverdi = $ 2000

Derfor har produksjonsvirksomheten et varetap på $ 2000 på grunn av krympingen rapportert mellom regnskapsbok og faktisk verdi.

Krympeformel Eksempel nr. 2

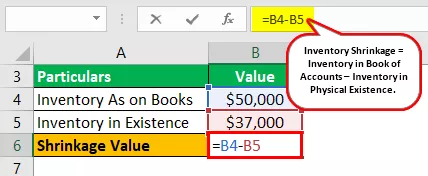

La oss ta eksemplet med en produksjonsvirksomhet som hadde rapportert $ 50 000 som den endelige lagerverdien i henhold til regnskapet. Regnskapsføreren observerte imidlertid at virksomheten har ferdige produkter til en verdi av 37 000 dollar. Hjelp toppledelsen med å bestemme den totale krympingen og krympningshastigheten i varelageret.

Løsning:

Bruk de gitte dataene til beregning av svinnverdi.

Beregning av krympeverdi kan gjøres som følger:

Bestem verdien av svinn som vist nedenfor:

Krympeverdi = $ 50.000 - $ 37.000

Krympeverdi vil være -

Krympeverdi = $ 13.000

Beregning av svinnhastighet kan gjøres som følger:

Krympingsrate = $ 13.000 / $ 37.000

Krympingsfrekvensen vil være -

Krympefrekvens = 35,14%

Derfor har produksjonsvirksomheten et varetap på 13.000 dollar på grunn av krympingen som er rapportert mellom regnskapsbok og faktisk verdi. Det utgjorde videre svinnprosent med 35,14%, noe som er veldig høy verdi. Ledelsen må derfor undersøke om svinnet skyldes tyveri eller regnskapsfeil.

Krympeformel Eksempel 3

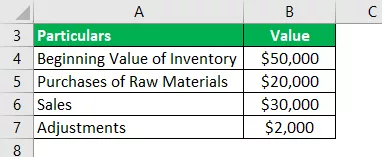

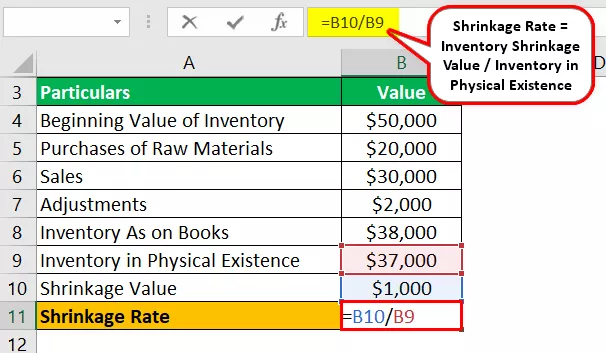

La oss ta et eksempel på en produksjonsvirksomhet som hadde rapportert $ 50 000 som begynnende lagerverdi i henhold til regnskapsboken. Virksomheten kjøpte 20 000 dollar gjennom regnskapsåret og oppnådde et salg på 30 000 dollar for regnskapsåret. Det gjorde i tillegg justeringer i lagernivået med $ 2000.

Regnskapsføreren observerte imidlertid at virksomheten har ferdige produkter til en verdi av 37 000 dollar. Hjelp toppledelsen med å bestemme den totale krympingen og krympningshastigheten i varelageret.

Løsning:

Bruk de gitte dataene til beregning av svinnverdi.

Beregning av beholdning på bok kan gjøres som følger:

Beholdning i regnskapsboken = $ 50.000 + $ 20.000 - $ 30.000 - $ 2.000

Beholdningen i regnskapsboken vil være -

Beholdning i kontoboken = $ 38.000

Beregning av krympeverdi kan gjøres som følger:

Krympeverdi = $ 38.000 - $ 37.000

Krympeverdi vil være -

Krympeverdi = $ 1000

Beregning av svinnhastighet kan gjøres som følger:

Krympingsrate = $ 1000 / $ 37.000

Krympingsfrekvensen vil være -

Krympefrekvens = 2,70%

Derfor har produksjonsvirksomheten et varetap på $ 1000 på grunn av krympingen rapportert mellom regnskapsbok og faktisk verdi. Krympingsgraden er relativt lav på 2,70%, og derfor kan denne krympingen skyldes regnskapsfeil under rapportering av verdiene i regnskapet.

Relevans og bruksområder

Det er veldig viktig for regnskapsførere og revisjonseksperter å overvåke nivåene på det fysiske varelageret. Videre må det sammenlignes med lagernivået, som nevnt i regnskapet. Når verdien er bestemt, bør svinnet, hvis noen, som følge av sammenligningen noteres og rapporteres til toppledelsen.

Bestemmelsen av svinnnivåene hjelper til med bedre kontroll over beholdningen som opprettholdes. En krymping av varelageret kan være et resultat av direkte tyveri, noe som kan ha blitt gjort av enten ansatt, leverandør eller kunden.

Lagerkrymping kan også oppstå på grunn av feil gjort av regnskapsførerne under utførelse av varebeholdning. Derfor kan det utledes at svinnbestemmelsen indirekte hjelper i det kontrollerende aspektet av hvordan svinnet håndteres på daglig basis.