Hva er den fremtidige verdien av forfallne livrenter?

Fremtidig verdi av forfallet livrente er verdien av beløpet som skal mottas i fremtiden der hver betaling utføres i begynnelsen av hver periode, og formelen for beregning av den er beløpet for hver livrenteutbetaling multiplisert med rente i antall perioder minus en som divideres med rente, og hele multipliseres med en pluss rente.

Fremtidig verdi av formel for livrente

Matematisk er det representert som,

FVA Due = P * ((1 + r) n - 1) * (1 + r) / r

hvor FVA forfaller = Fremtidig verdi av en annuitet

- P = Periodisk betaling

- n = Antall perioder

- r = Effektiv rente

Hvordan beregne? (Steg for steg)

- Trinn 1: For det første, finn ut betalingene som skal betales i hver periode. Vær oppmerksom på at formelen ovenfor bare gjelder ved like periodiske innbetalinger. Det er betegnet av P.

- Trinn 2: Finn deretter renten som skal belastes basert på den rådende markedsrenten. Det er renten som investoren skal motta hvis pengene investeres i markedet. For å få en effektiv rente, del den årlige renten med antall periodiske innbetalinger i et år. Det er betegnet med rie r = Årlig rente / Antall periodiske innbetalinger i et år

- Trinn 3: Deretter beregnes det totale antall perioder ved å multiplisere antall periodiske innbetalinger i et år og antall år. Det er betegnet med nie, n = Antall år * Antall periodiske utbetalinger i et år.

- Trinn 4: Til slutt beregnes den fremtidige verdien av en livrente basert på periodisk betaling (trinn 1), den effektive renten (trinn 2) og et antall perioder (trinn 3), som vist ovenfor.

Eksempler

Eksempel 1

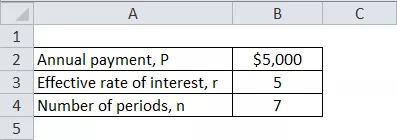

La oss ta eksemplet med John Doe, som planlegger å sette inn $ 5000 i begynnelsen av hvert år de neste sju årene for å spare nok penger til datterens utdannelse. Bestem beløpet John Doe vil ha på slutten av syv år. Vær oppmerksom på at den løpende renten i markedet er 5%.

Beregn FV av livrente som skal betales for den periodiske betalingen ved hjelp av informasjonen som er gitt ovenfor,

FV of Annuity Due = P * ((1 + r) n - 1) * (1 + r) / r

= $ 5.000 * ((1 + 5%) 7 - 1) * (1 + 5%) / 5%

Fremtidig verdi av livrente forfaller til -

= $ 42,745.54 ~ $ 42,746

Derfor vil John Doe etter sju år ha 42 746 dollar å bruke på datterens utdannelse.

Eksempel 2

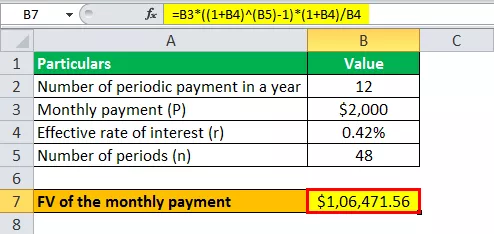

La oss ta et annet eksempel på Nixons planer om å samle nok penger til sin MBA. Han bestemmer seg for å sette inn en månedlig betaling på $ 2000 for de neste fire årene (begynnelsen av hver måned) slik at han er i stand til å samle den nødvendige mengden penger. I henhold til utdannelsesrådgiveren vil Nixon kreve $ 100.000 for sin MBA. Sjekk om Nixons innskudd vil finansiere planene for en MBA, med tanke på at den løpende renten som belastes av en bank er 5%.

Gitt,

- Månedlig betaling, P = $ 2000

- Effektiv rente, r = 5% / 12 = 0,42%

- Antall perioder, n = 4 * 12 måneder = 48 måneder

Beregn FV av forfallet livrente for månedlig betaling ved hjelp av ovennevnte informasjon,

= $ 2000 * ((1 + 0,42%) 48 - 1) * (1 + 0,42%) / 0,42%

Fremtidig verdi av månedlig betaling vil være -

FV av forfallet livrente = $ 106.471,56 ~ $ 106.472

Så, med planlagte innskudd, forventes Nixon å ha $ 106 472, noe som er mer enn beløpet ($ 100 000) som kreves for sin MBA.

Relevans og bruksområder

Den fremtidige verdien av en annuitet forfaller er et annet uttrykk for TVM. Pengene som mottas i dag kan investeres nå som vil vokse over en periode. En av de slående applikasjonene er i beregningen av premieutbetalingene for en livsforsikring. Den finner også anvendelse i beregningen av forsikringsfond der det månedlige bidraget fra lønnen fungerer som den periodiske utbetalingen. Den fremtidige verdien av livrente vokser basert på den oppgitte diskonteringsrenten. Som sådan, jo høyere diskonteringsrente, jo høyere vil den fremtidige verdien av livrenten være.