Balanseposter Klassifiseringer

Postene som vanligvis er tilstede i hele balansen inkluderer eiendeler som kontanter, varelager, kundefordringer, investeringer, forskuddsbetalte utgifter og anleggsmidler; forpliktelser som langsiktig gjeld, kortsiktig gjeld, leverandørgjeld, godtgjørelse for tvilsomme kontoer, påløpt og gjeldsskatt; og aksjeeiernes egenkapitallignende aksjekapital, tilleggsinnbetalt kapital og beholdt inntjening.

De vanligste balansepostene er oppført nedenfor -

- Kontanter og ekvivalenter (omløpsmidler)

- Omsettelige verdipapirer (omløpsmidler)

- Kontofordringer (omløpsmidler)

- Varelager (omløpsmidler)

- Forhåndsbetalt kostnad (omløpsmidler)

- Eiendom, anlegg og utstyr (anleggsmidler)

- Immaterielle eiendeler (anleggsmidler)

- Kontoføres (kortsiktig gjeld)

- Uinntjente inntekter (kortsiktig gjeld)

- Kortsiktig gjeld (kortsiktig gjeld)

- Nåværende del av langsiktig gjeld (kortsiktig gjeld)

- Andre påløpte utgifter og gjeld (kortsiktig gjeld)

- Langsiktig gjeld (langsiktig gjeld)

- Innbetalt kapital (aksjeeier)

- Beholdt inntjening (egenkapital)

Balansen er basert på grunnleggende regnskapsligninger som er under-

Topp 15 liste over balanseposter

I balansen vises aktiva normalt på venstre side med fallende likviditetsrekkefølge. Det betyr at nåværende eiendeler kommer på toppen, og deretter vil faste eiendeler vises. Forpliktelser og egenkapital vises på høyre side. Forpliktelser vises før egenkapital og er i fallende likviditetsrekkefølge. Aksjeandelen er vist nedenfor forpliktelser. Som vist i IBMs balanse,

Nedenfor er hovedkomponentene i balansen: -

- Omløpsmidler

- Anleggsmidler

- Kortsiktig gjeld

- Langsiktig gjeld

- Aksjeandel

Omløpsmidler

Eiendeler er ressursene som er kontanter eller kan konverteres til kontanter ved å selge. Bedrifter kan anskaffe eiendeler ved bruk av kontanter; det er derfor de er kjent som "bruk av kontanter." Omløpsmidler er eiendeler som forventes å realiseres kontant eller selges til kunder i en gitt driftssyklus eller ett år. I en vanlig balanse settes omløpsmidler før anleggsmidler. Nedenfor er de viktigste elementene i omløpsmidler-

# 1 - Kontanter og ekvivalenter

Kontanter er midlene som er lett tilgjengelige for utbetalinger. Kontanter og ekvivalenter er den mest likvide eiendelen. Kontantekvivalenter er eiendeler som har en løpetid på mindre enn 90 dager.

# 2 - Omsettelige verdipapirer

Omsettelige verdipapirer er eiendeler som kan konverteres til kontanter i løpet av ett år og er lett tilgjengelige. Omsettelige verdipapirer gir en viss rente til selskapet.

# 3 - Kontofordringer

Beløpet som kundene skylder enheten. Hvis beløpet skyldes andre enn kunder, er det kjent som Notes-fordringer.

# 4 - Varelager

Varelager er eiendeler som en bedriftseier vil selge i fremtiden. Det forventes at selskapet vil selge varelageret i nær fremtid. Det er derfor det blir satt under omløpsmidler.

# 5 - Forhåndsbetalt kostnad

Den forhåndsbetalte kostnaden består av utgiften som selskapet allerede har betalt, men inntil nå har tjenester for den betalingen ikke blitt mottatt. Det forventes at selskapet får tjenesten i nær fremtid. Eksempler på forhåndsbetalte utgifter kan være forskuddsbetaling eller forskuddslønn til arbeidstakerne i selskapet.

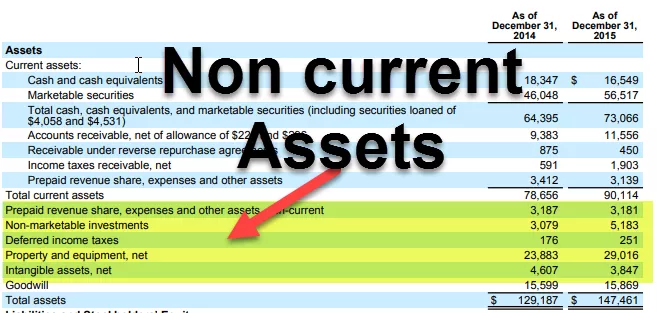

I IBM nedenfor er elementene under Aktuelle eiendeler:

Anleggsmidler

Eiendeler som eiendom, anlegg og utstyr hører under denne kategorien. Disse eiendelene har en levetid på mer enn 1 år. De anskaffes slik at de kan generere kontantstrøm i mange år i fremtiden. Siden kontantstrømmen fra disse eiendelene kommer i fremtidige år, blir de balanseført for brukstiden i stedet for å gjøre utgifter på kjøpstidspunktet.

Anleggsmidler kan i stor grad klassifiseres i følgende:

# 6 - Eiendom, anlegg og utstyr

Dette er eiendelene som er håndgripelige i naturen og relativt langvarige. Det inkluderer bygninger, land, maskinvare, datamaskiner osv.

# 7 - Immaterielle eiendeler

Immaterielle eiendeler er eiendeler som ikke kan sees eller berøres fysisk. Et eksempel på den immaterielle eiendelen er firmaets intellektuelle eiendom, for eksempel patent eller annen programvare. Kostnaden for individuelle eiendeler amortiseres også gjennom årene.

Kortsiktig gjeld

Kortsiktig gjeld er en forpliktelse for firmaet, som må betales i en gitt regnskapsperiode eller vanligvis om ett år.

# 8 - Betalbar konto

Leverandørgjeld er en driftsforpliktelse som selskapet må betale til sin leverandør for mottatte varer og tjenester. Det må betales for den gitte perioden eller om et år.

# 9 - Uinntjente inntekter

Hvis inntektene er generert og fortsatt tjenester / varer må leveres, blir det regnskapsført under uopptjente inntekter.

# 10 - Kortsiktig gjeld

Gjeld med løpetid på mindre enn 1 år faller inn under denne kategorien.

# 11 - Gjeldende del av langsiktig gjeld

Når selskaper tar langsiktige lån som obligasjoner, må de betale renter eller kupongbetaling for det lånet hvert år. Det beløpet som må betales i løpet av et år vil komme under kortsiktig gjeld.

# 12 - Andre påløpte utgifter og forpliktelser

Det kan omfatte penger til ansatte osv.

Langsiktig gjeld

Langsiktig gjeld er gjeld som selskapet eide og forventes ikke å betale under ett år.

# 13 - Langsiktig gjeld

Langsiktig gjeld inkluderer langsiktig gjeld og obligasjoner utstedt av selskaper. Langsiktig gjeld kan hentes fra mange kilder som banker og vil ha en annen type rente- og tilbakebetalingsstruktur. Obligasjoner er den langsiktige gjelden, for eksempel 30 år der firmaet utsteder obligasjonen til långivere og deretter foretar kupongbetaling hver periode som angitt i obligasjonsstrukturen. På forfallstidspunktet får långivere den siste kupongbetalingen og får en pålydende obligasjon.

Aksjeandel

Aksjonærens egenkapital er forskjellen mellom selskapets eiendeler og forpliktelser. Det er en restverdi for aksjonærene. Aksjeandelen består hovedsakelig av aksjekapital og beholdt inntjening.

# 14 - Innbetalt kapital

Innbetalt kapital er verdien av aksjer som selskapet har gjort ved å utstede aksjer til sine aksjonærer. Aksjer kan være av to typer vanlige aksjer og foretrukne aksjer. Foretrukne aksjonærer har fortrinnsrett til eiendeler for selskapet før vanlige aksjonærer. Aksjer har en veldig ubetydelig pålydende verdi. Deres ekstra innskuddskapital er forskjellen mellom verdien som selskapet selger til aksjonærer og pålydende.

# 15 - beholdt inntjening

Opptjent inntekt er beløpet som kommer fra selskapets interne overskudd. Fra nettoinntekt har firmaet to muligheter til enten å betale utbytte eller beholde det for å investere i noen prosjekter. Opptjent inntekt er forskjellen mellom nettoinntekt og utbetalt utbytte.

Siste tanker

Som investor skal man forstå betydningen av alle poster i balansen, og den er sammenkoblet med resultatregnskapet og kontantstrømoppstillingen. Balansen er også mest utsatt for regnskapsjustering (eller vi kan si at manipulasjon), så vi bør også lese fotnotene nøye i selskapets rapporter for å finne ut hvordan tallene blir satt i regnskapet.