Hva er PE-forhold?

Pris / inntjeningsgrad (P / E) er en av de viktigste økonomiske analyseforholdene som brukes av analytikere for å bestemme hvordan selskapet har det sammenlignet med andre selskaper i samme domene og hvordan selskapet har det sammenlignet med fortiden ytelsen til selskapet.

PE-formel

PE-forhold (pris til inntjening) er hovedsakelig hentet fra Payback Multiple, som betyr hvor mange år det vil ta å få pengene tilbake. Tenk også på PE som hvor mange års inntjening det vil ta for en investor å få tilbake prisen som ble betalt for aksjen. For eksempel hvis PE-multiple er 10x. Dette innebærer i utgangspunktet at for hver $ 1 inntjening har investoren betalt $ 10. Derfor vil det ta 10 års inntjening for investoren å gjenopprette den betalte prisen.

PE Ratio Formula = Pris per aksje / resultat per aksje

2. februar passerte Google Apple som det mest verdifulle selskapet - Google Market Capitalization overgikk Apple Market Cap. Hvordan skjedde dette? La oss se nøye på dette eksemplet på prisinntjeningsforholdet - Google PE-forhold handler på 30,58x; Men , Apple pris Tjene Ratio var på rundt 10.20x .

kilde: ycharts

Til tross for det lavere PE-mangfoldet av Apple, har Apple-aksjer fortsatt slått. Apple returnerte -25,8% (negativt) det siste 1 året; imidlertid returnerte Google ca. 30% (positivt) i tilsvarende periode.

kilde: ycharts

Et par raske spørsmål om dette for deg?

- Er Apple et KJØP?

- Er Google et SOLGT?

- Er Apple nå billigere enn Google?

- Hvilken PE snakker vi om - Fremover PE-forhold eller etterfølgende PE-forhold?

- Hvorfor synker Apple-prisene selv om de har et lavere PE-forhold?

For å forstå svaret på alle spørsmålene ovenfor, er det viktig for oss å forstå kjernen og sannsynligvis den viktigste verdsettelsesparameteren, dvs. PE multiple eller Price Earning Ratio.

Også kassen Hvorfor Pris til bokført verdi brukes til bankverdivurderinger.

Denne pris til inntjeningsveiledningen fokuserer på muttere og bolter på PE multiple og dekker følgende emner.

- PE-forholdsberegninger

- Hvordan PE for verdivurderinger?

- Finne målpris ved hjelp av PE-forhold

- Industri og landvise PE-multipler

- Begrunnelse for bruk av PE-forhold

- Begrensninger av PE-forhold

Beregning av prisinntjeningsgrad

La oss ta et raskt PE Ratio-eksempel på Colgate og beregne PE-multiple.

Per 22. februar 2016 er Colgate pris per aksje 67,61 dollar

Colgates inntjening per aksje (etterfølgende tolv måneder) er 1.509

Prisopptjeningsforhold eller PE-forholdsformel = $ 67,61 / 1,509 = 44,8x

Enkelt, ettersom du så at det ikke er vanskelig å beregne PE-forhold :-)

Eksempler på PE-forhold

Metode nr. 1 Sammenlign historisk prisinntjening for selskapet

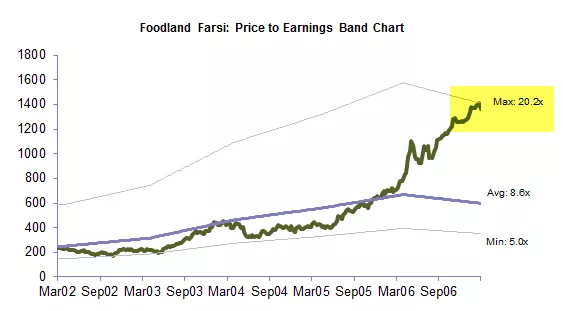

Grafisk tolkning av PE Multiple er ingen rakettvitenskap. Hvis du lurer på hvordan du lager denne grafen for prisopptjeningsforhold, kan du se på investeringsbankdiagrammene.

Prisinntjeningsdiagram hjelper investorene med å visualisere verdsettelsesmultiplikatet for aksje eller indeks over en periode. I dette eksempelet på prisinntjeningsforholdet er grafen til et selskap kalt Foodland Farsi avbildet over en periode fra mars 02 til mars 07.

Grafen ovenfor sammenligner gjeldende PE-multiplum med de historiske prisforholdene. Vi bemerker at grafen ovenfor angir at aksjen er overvurdert sammenlignet med historisk PE-multiplum.

På samme måte fra de ovennevnte Pris Tjene Ratio Band Chart , ser vi at aksjen handles på Øvre Pris Tjene Ratio Band of 20.2x, noe som tyder på høyere verdivurderinger i forhold til historiske forhold.

Du kan utarbeide de samme grafene for pris til kontantstrømforhold, EV til EBIT-formel, etc.

Metode nr. 2 - Sammenlign prisinntjeningen til selskapet med de andre selskapene i sektoren.

La oss se på PE-mangfoldet til Colgate og sammenligningen med industrien. Hva merker du?

Kilde - Reuters

Vi bemerker at Colgates prisforhold er 44,55x; Inntjeningsforholdet for bransjepriser er imidlertid 61,99 ganger. Dette innebærer at Colgate handler på den ene siden til ca. 44 ganger sin inntjening, handler næringen til ca. 62 ganger inntjeningen. Dette er en no-brainer; du vil betale $ 44 per $ inntekt for Colgate, i stedet for å velge $ 62 per $ inntekt for industrien.

Metode nr. 3 - Tolkning ved bruk av en sammenlignbar komp

Ovenstående tabell er ingenting annet enn en sammenlignbar komp. En sammenlignbar komp viser alle relevante bransjekonkurrenter, dens økonomiske prognoser og viktige verdsettelsesparametere. I denne tabellen har vi bare vurdert PE Multiple (da dette er en PE multiple-diskusjon).

Et par spørsmål til deg med hensyn til komp-tabellen ovenfor -

- Hvilken er den billigste aksjen?

- Hvilken er den dyreste?

Jeg håper du fant svarene; gjetning burde ikke være for vanskelig. La oss dykke inn i begrunnelsen for det samme.

Hvilken er den billigste aksjen?

- Gjennomsnittlig inntjeningsgrad for etterfølgende pris er 19,2 ganger. Det er bare en aksje som er lavere enn denne gjennomsnittlige inntektsforholdet for etterfølgende pris, dvs. selskap BBB.

- På samme måte, hvis du ser på gjennomsnittsforward PE-multiple, har selskapet BBB en lavere inntjeningsforhold for fremover som de respektive gjennomsnittene.

- Strengt fra denne Comp-tabellen bemerker vi at Company BBB er den billigste aksjen.

Hvilken er den dyreste aksjen?

- Det er 3 aksjer hvis etterfølgende PE-forhold er mer enn gjennomsnittlig etterfølgende PE-forhold. Firma AAA, CCC og DDD

- Av disse 3 er det vanskelig å finne den dyreste aksjen strengt på grunnlag av Trailing PE Ratio (alle er nærmere Trailing PE på 23x

- La oss nå sammenligne Forward PE Ratio av disse 3 aksjene. Vi bemerker at for 2016 har Aksje DDD det høyeste Forward PE Ratio (28,7x i 2016E og 38,3x i 2017E)

- Dette innebærer at Stock DDD er den dyreste aksjen fra tabellen ovenfor.

Selv om det er lett å beregne prisopptjeningsforholdet, bør man huske på følgende viktige punkter angående PE Multiple.

- De to selskapene kan ha forskjellige vekstutsikter.

- Inntjeningens kvalitet kan variere - det vil si at det ene selskapets inntjening kan være mer volatil enn det andre

- Balansestyrken til de to selskapene kan være forskjellig.

En høy PE-multiple blir noen ganger sitert som en grunn til ikke å kjøpe en aksje. Imidlertid er raskt voksende selskaper vanligvis forbundet med høye PE-er. Åpenbart kan investere i raskt voksende selskaper være lønnsomme. Derfor bør et høyt PE-mangfold ikke nødvendigvis hindre investorer i å investere i aksjen.

Hvordan finne målpris ved hjelp av prisinntjeningsforhold?

Ikke bare er det viktig for oss å forstå om aksjen er et KJØP eller SELG, men det er også like viktig å forstå målprisen på aksjen som vurderes.

Hva er målpris? - det er ingenting annet enn hva du forventer at aksjekursen skal være, si på slutten av 2016 eller 2017 osv.

La oss se på følgende eksempel på PE-forhold.

La oss anta at WallStreetMojo opererer i Services Sector sammen med sine jevnaldrende - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

For å finne målprisen på WallStreetMojo , bør vi finne gjennomsnittlig etterfølgende PE og fremover PE. Vi bemerker at gjennomsnittlig etterfølgende PE-forhold er 56,5x, og fremover PE-forhold er henholdsvis 47,9x og 43,2x.

WallStreetMojo’s Target Price = EPS ( WallStreetMojo ) x Forward PE Ratio

La oss anta at WallStreetMojo 2016E og 2017E EPS er $ 4 og $ 5, henholdsvis.

Gitt PE multiple formelen ovenfor,

WallStreetMojo 2016E Target pris = $ 4 x 47,9 = $ 191,6

WallStreetMojo 2016E Target pris = $ 5 x 43,2 = $ 216

Teoretisk sett ser målprisene bra ut. Nesten målprisene ser feil ut!

Hvorfor?

Målpriser ser feil ut på grunn av tilstedeværelsen av avvikere i sammenligningstabellen som vi utarbeidet. Vær oppmerksom på at HHH har en prisinntjening nærmere 200 ganger. Det kan være forskjellige grunner til den høye prisinntjeningen til HHH; Vi er imidlertid her for å finne den riktige målprisen for WallStreetMojo.

For å finne riktig målpris, må vi fjerne avvikere som HHH, revidere sammenligningstabellen og finne det nye gjennomsnittlige PE-multiple. Ved å bruke disse modifiserte PE-multiplene kan vi beregne målprisen på nytt.

Revidert WallStreetMojo 2016E Target pris = $ 4 x 17,2 = $ 68.8

Revidert WallStreetMojo 2016E Target pris = $ 5 x 18,2 = $ 91

Inntjeningsgrad for bransje og land

Hvis du ikke har tilgang til betalte databaser som Bloomberg, Factset, Factiva, kan du se på noen av de gratis ressursene for slike data -

- Damodarans nettsted

- Yahoo-forhold

I tillegg, hvis du vil se på de forskjellige PE-multiplene i forskjellige land, kan du se på følgende ressurser -

- Yardeni Research

Begrunnelse for bruk av PE-forhold

- PE Multiple er det mest brukte aksjemultiplet. Årsaken til dette er tilgjengeligheten av data. Du kan enkelt finne både historisk inntjening og prognoseinntekt. Noen av nettstedene du kan henvise til for å finne disse er Yahoo Finance eller Reuters

- Hvis du sammenligner dette med Discounted Cash Flow Valuation Technique, er denne PE Multiple-baserte verdsettelsesmetoden ikke sensitiv for antakelser. I DCF kan endringer i WACC eller veksthastighetsforutsetninger endre verdsettelsene dramatisk.

- Den kan brukes til sammenligning av selskaper innen sektorer og markeder som har lignende regnskapsprinsipper.

- Den nødvendige innsatsen er relativt mindre. En typisk DCF-modell kan ta 10-15 dager av analytikerens tid. Imidlertid kan en sammenlignbar PE-komponent tilberedes i løpet av noen timer.

Begrensninger

- Balansefare er ikke tatt i betraktning. Dette innebærer at selskapets grunnleggende posisjon ikke gjenspeiles riktig i PE Multiple. For eksempel blir ikke kontantforhold, nåværende forhold og syretestforhold osv. Tatt i betraktning

- Kontantstrømmer tas ikke i betraktning. Kontantstrøm fra drift, kontantstrøm fra investering og kontantstrøm fra finansiering reflekteres ikke i denne prisopptjeningsforholdet.

- Ulike strukturer i gjeld til egenkapital kan ha en betydelig innvirkning på selskapets inntjening. Inntjeningen kan variere mye for selskaper som har gjeld på grunn av en del av rentebetalinger som påvirker resultat per aksje.

- Den kan ikke brukes når inntektene er negative. F.eks. Box Inc. Du kan ikke bare finne PE Multiple for slike ulønnsomme selskaper. Man må bruke normaliserte inntekter eller fremovermultipler i slike tilfeller.

- Inntjeningen er underlagt forskjellige regnskapsprinsipper. Det kan enkelt manipuleres av ledelsen. La oss se raskt på dette eksemplet på PE-forhold nedenfor.

Anta at det er to selskaper - selskap AA og BB. Tenk på disse selskapene som eneggede tvillinger (jeg vet at det ikke er mulig for selskaper :-), men for et øyeblikk i et blå himmel-scenario, la oss anta at dette er slik). Identisk salg, kostnader, kunder og nesten alt mulig.

I et slikt tilfelle bør du ikke ha noen preferanse om å kjøpe en bestemt aksje, ettersom verdsettelsene til begge selskapene skal være de samme.

Vi introduserer en liten vri nå. Forutsatt at AA følger avskrivningspolitikk for rett linje og BB følger en akselerert avskrivningspolitikk. Dette er den eneste endringen mellom de to selskapene. Linjeavgifter tilsvarer avskrivninger over levetiden. Akselerert avskrivningspolicy krever høyere avskrivninger de første årene og lavere avskrivninger de siste årene.

La oss se hva som skjer med deres verdivurderinger?

Som nevnt ovenfor er PE-multipelen av AA 22,9x, mens PE PE-multipelen av BB er 38,1x. Så hvilken vil du kjøpe? Gitt denne informasjonen, er vi tilbøyelige til å favorisere AA ettersom PE-multiple er lavere. Imidlertid blir vår antagelse om at disse to selskapene er identiske tvillinger og skal ha samme verdsettelse utfordret fordi vi brukte PE Multiple. Vi kan bruke andre forhold som EV / EBITDA for å løse slike problemer; imidlertid vil vi komme til den diskusjonen i et annet innlegg. For øyeblikket, vær oppmerksom på at PE-forhold har noen alvorlige begrensninger i sin universelle anvendelse.

Av en grunn ovenfor anbefales det også å bruke inntekt som inntekt før eksepsjonelle poster.

Konklusjon

PE-forhold er fortsatt en av de mye brukte verdsettelsesmetodikkene. På den ene siden er prisinntjeningsforholdet veldig enkelt å beregne og forstå; Imidlertid kan applikasjonen være veldig kompleks og vanskelig. Vær forsiktig når du vurderer prisinntjeningsforhold, og vurder ikke bare bare det etterfølgende PE-forholdet, men også fremover-PE-forholdene for å finne riktig målpris.

PE-forhold Video

Jeg håper du likte denne artikkelen. Lykke til!

Nyttige innlegg

- Syre Testforhold Formel

- Pris som tjener vekst Betydning

- P / BV-forhold

- Bedriftsverdi vs. egenkapitalverdi