Kapitaldekningsgrad hjelper til å måle finansinstitusjonenes økonomiske styrke eller evne til å oppfylle sine forpliktelser ved bruk av eiendeler og kapital, og den beregnes ved å dele kapitalen i banken med dens risikovektede eiendeler.

Hva er kapitaldekningsgrad?

Kapitaldekning er et mål for å finne ut andelen av bankenes kapital, i forhold til bankens totale risikovektede eiendeler. Kredittrisikoen knyttet til eiendelene avhenger av enheten banken låner ut lån til, for eksempel er risikoen knyttet til et lån den låner ut til staten 0%, men lånet til enkeltpersoner er veldig høyt i prosentdel.

- Forholdet er representert i form av en prosentandel, generelt betyr høyere prosentandel for sikkerhet. Et lavt forhold indikerer at banken ikke har nok kapital til risikoen forbundet med eiendelene, og at den kan gå i stykker med uønskede kriser, noe som skjedde i lavkonjunktur.

- Et veldig høyt forhold kan indikere at banken ikke utnytter kapitalen optimalt ved å låne ut til sine kunder. Regulatorer over hele verden har introdusert Basel 3, som krever at de opprettholder høyere kapital med hensyn til risikoen i selskapets bøker, for å beskytte de finansielle systemene mot en annen stor krise.

Formel

- Den totale kapitalen, som er telleren i kapitaldekningsgraden, er summeringen av kjernekapital i banken og kjernekapital i banken.

- Kjernekapitalen, som også er kjent som kjernekapital, inkluderer hovedsakelig aksjekapital, beholdt inntjening, annen totalinntekt, immaterielle eiendeler og andre små justeringer.

- Primærkapitalen i en bank inkluderer oppskrivningsreserver, ansvarlig gjeld og tilhørende aksjeoverskudd.

- Nevneren er risikovektede eiendeler. De risikovektede eiendelene til en bank inkluderer kredittrisikoveide eiendeler, markedsrisikoveide eiendeler og operasjonelle risikovektede eiendeler. Forholdet er representert i form av en prosentandel; generelt høyere prosent innebærer sikkerhet for banken.

Den matematiske representasjonen av denne formelen er som følger -

Kapitaldekningsformel = (Tier 1 Capital + Tier 2 Capital) / risikovektede eiendeler

Beregningseksempler (med Excel-mal)

La oss se noen enkle til avanserte eksempler for å forstå det bedre.

Eksempel 1

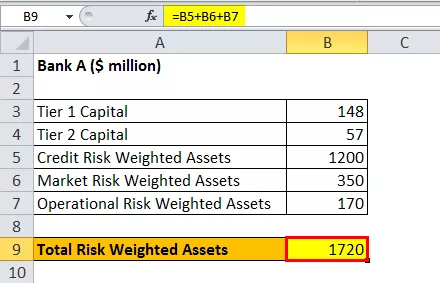

La oss prøve å forstå bilen til en vilkårlig bank for å forstå hvordan vi kan beregne forholdet for banker. For beregningen av CAR må vi anta bankens tier 1 og tier 2-kapital. Vi må også påta oss risikoen forbundet med eiendelene; disse risikovektede eiendelene er kredittrisikoveide eiendeler, og markedsrisikoveide eiendeler og operasjonelle risikovektede eiendeler.

Øyeblikksbildet nedenfor representerer alle variablene som kreves for å beregne CAR.

For beregningen av formelen for kapitaldekning vil vi først beregne de totale risikovektede eiendelene som følger,

Totale risikovektede eiendeler = 1200 + 350 + 170 = 1720

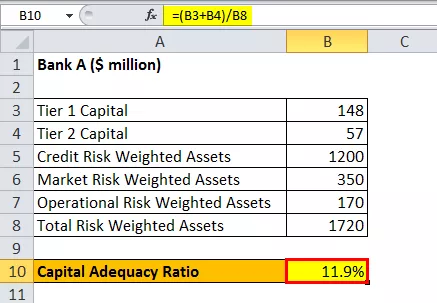

Beregningen av formelen for kapitaldekningsgrad vil være som følger,

CAR Formula = (148 + 57) / 1720

BIL vil være -

BIL = 11,9%

Forholdet representerer CAR for banken 11,9%, som er et ganske høyt tall og er optimalt for å dekke risikoen den har i sine bøker for eiendelene den har.

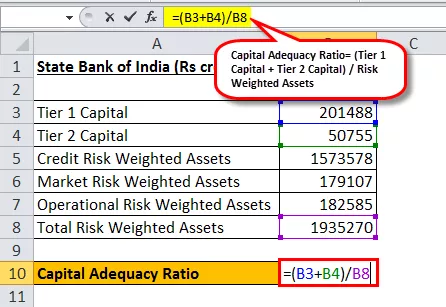

Eksempel 2

La oss prøve å forstå CAR for State Bank of India. For beregning av kapitaldekning (CAR) trenger vi telleren, som er tier 1 og tier 2 kapital i banken. Vi trenger også nevneren, som er risikoen forbundet med eiendelene; disse risikovektede eiendelene er kredittrisikoveide eiendeler, markedsrisikoveide eiendeler og operasjonelle risikovektede eiendeler.

Øyeblikksbildet nedenfor representerer alle variablene som kreves for å beregne CAR-formelen.

For beregningen vil vi først beregne de totale risikovektede eiendelene som følger,

Beregningen av kapitaldekning vil være som følger,

CAR Formula = (201488 + 50755) / 1935270

BIL vil være -

Eksempel 3

La oss prøve å forstå BILEN for ICICI. For beregningen av kapitaldekningsgraden trenger vi telleren, som er tier 1 og tier 2 kapital i banken. Vi trenger også nevneren, som er de risikovektede eiendelene.

Øyeblikksbildet nedenfor representerer alle variablene som kreves for å beregne kapitaldekning.

For beregning av kapitaldekning vil vi først beregne de totale risikovektede eiendelene som følger,

Totalt risikovektet aktiva = 5266 + 420 + 560 = 6246

Beregningen av kapitaldekning vil være som følger,

CAR Formula = (897 + 189) / 6246

BIL vil være -

Kapitaldekning = 17,39%

Forholdet representerer CAR for banken 17,4%, som er et ganske høyt tall og er optimalt for å dekke risikoen den bærer i sine bøker for eiendelene den har. Finn også øyeblikksbildet for selskapets rapporterte tall.

Relevans og bruk

CAR er kapitalen som er satt av av banken som fungerer som en pute for banken for risikoen forbundet med bankens eiendeler. Et lavt forhold indikerer at banken ikke har nok kapital til risikoen knyttet til eiendelene. Høyere forhold vil signalisere sikkerhet for banken. Det spiller en veldig viktig rolle i å analysere banker globalt etter subprime-krisen.

Mange banker har blitt eksponert, og deres verdivurdering falt da de ikke opprettholdt den optimale mengden kapital for den risikoen de hadde når det gjaldt kreditt-, markeds- og operasjonell risiko. Med innføringen av Basel 3-tiltaket har regulatorene gjort kravene til strengere fra tidligere Basel 2, for å unngå en krise til i fremtiden. I India har mange offentlige banker manglet CET 1-kapital, og regjeringen har infusert disse kravene de siste årene.

Du kan laste ned denne Excel-malen herfra - Capital Adequacy Ratio Formula Excel Template