Hva er avsetninger om lånetap?

Avsetninger om tap på tap er den delen av tilbakebetalingen av lån som bankene har satt av til å dekke de delene av tapet ved misligholdte lånebetalinger, ettersom det hjelper banken å balansere inntekten og overleve i dårlige tider og blir resultatført som en ikke- kontantutgift.

Hvordan virker det?

Utlån og lån er de viktigste virksomhetene i banknæringen. De låner penger fra kunder, kalt innskudd, og låner disse ut til trengende mennesker. Renter av disse utlånene er bankens viktigste inntektskilde. I følge konservatismeprinsippet skal alle tap regnskapsføres for en virksomhet, enten det er materialisert eller ikke. Så bankene forventer mislighold av lån og gir en del av tilbakebetaling av lån for å balansere tapet av misligholdte betalinger.

Hvordan beregne?

Mange faktorer påvirker beregningen av tapsavsetninger. Avsetningen må justeres ofte i henhold til tilgjengelige estimater og beregninger på tilbakebetalingsrapporter for kundelån.

- Historiske data om tilbakebetaling og mislighold: Banken må henvise og samle posten om mislighold og tilbakebetaling av lån fra kunder.

- Utgifter til innkreving av lån : Utgifter til innkreving av lån påvirker beregningen av avsetninger.

- Kredittap: Kredittapet for forsinket betaling.

- Økonomiske forhold: Den rådende økonomiske lavkonjunkturen påvirker beregningene.

- Konjunktursyklus: Bevegelsen av BNP er også en faktor.

- Rentesats: Endringen i renten påvirker beregningen.

- Skattepolitikk: Endringene i skattesatsen.

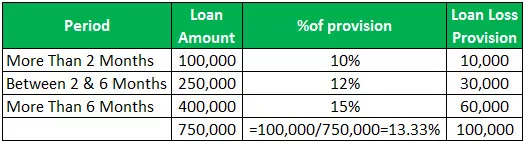

Eksemplet på avsetninger om lånetap

- Ubetalt lån mer enn 2 måneder = 100000, avsetning 10%

- Ubetalt lån mellom 2 og 6 måneder = 250000, avsetning 12%

- Hvis, ubetalt lån mer enn 6 måneder = 400000, avsetning 15%

Denne forholdet er et forhold som indikerer bankens kapasitet til å bære tap på lån. Høyere rente betyr større bankenes mulighet til å møte utlånstapene.

Dekningsgrad for utlånstap = inntekt før skatt + Avsetning for utlån / netto belastningNettokostnader = Faktiske tap

- Anta at hvis en bank gir Rs. 1.000.000 lån til et byggefirma for å kjøpe maskiner. Etter ett år, på grunn av lavkonjunktur i økonomien, er ikke selskapet i stand til å gjøre full tilbakebetaling av lånet. Banken forventer 70% av tilbakebetalingen, og den registrerer en avsetning på 300 000 Rs.

- Men banken kan bare samle inn Rs 500.000 fra selskapet, og netto kostnad er Rs.500.000. Anta at bankens inntekter før skatt er Rs.2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4.6

Avsetninger om utlånstap mot avsetninger om utlån

- På tidspunktet for utstedelsen av lånet estimerer banken en reservetap for utlån for å dekke misligholdet, som er vist på eiendelssiden av balansen trukket fra totale lån, det er en kontrakapital som reduserer lånebeløpet som må betales tilbake. Hvis banken mener at det er behov for å heve reserven på grunn av noen faktorer, vil banken belaste et beløp fra sin nåværende inntjening for å øke reserven for tap på utlån.

- Tap på utlån vises på aktivasiden av balansen som en kontrakonto, trukket fra lånet. Mens avsetning til utlån er bokført som en ikke-kontant kostnad i resultatregnskapet.

- Avsetning for utlånstap er en justering av tap på utlån.

- Tapsreserven er en disponering av overskudd. Avsetning for tap på tap er en belastning mot resultatet.

- Reservetapet for tap er opprettet på tidspunktet for lånet. Mens avsetning til utlån belastes hvis det er behov for økt reserve.

- Tapsreserve refererer til tilbakeholdelse av beløpet. Avsetning for tap er det beløpet som er satt av for å oppfylle misligholdte lånebetalinger.

innvirkning

Dette er forventede tap i banken på grunn av kredittrisiko, belastet overskuddet, ført som en kostnad i resultatregnskapet. Det påvirker bankens regulatoriske kapital gjennom en resultatregnskap.

Konklusjon

- Avsetning for lånetap er det beløpet som er satt av for å dekke forventet kredittap. Det er en systematisk måte som bankene bruker for å dekke risikoen. Beregningen av avsetningen er basert på estimater og beregninger.

- Informasjonen om tap og avsetninger på tap er nyttig for investorer, da den gir innsikt i bankens stabilitet i utlån, og hvordan banken forvalter kreditten. Banken kan også ta avgjørelser om hvor mye avsetning som må settes av på grunnlag av inntekten.

- Og det kan styre inntektene ved å skape store avsetninger i tilfelle høy avkastning og små avsetninger under lav avkastning. Banken tåler de skiftende økonomiske forholdene ved å sørge for god avsetning til å dekke tap og utgifter.