Hva er akkumulert avskrivning?

Den akkumulerte avskrivningen av en eiendel er mengden kumulativ avskrivning som er belastet eiendelen siden kjøpsdatoen til rapporteringsdatoen. Det er en kontrakonto, som er forskjellen mellom kjøpesummen på eiendelen og dens balanseførte verdi og er lett tilgjengelig som en linjepost under anleggsmiddelseksjonen i balansen.

Akkumulert avskrivningsformel

Beregningen gjøres ved å legge til avskrivningskostnadene som er belastet i inneværende periode til avskrivningene ved begynnelsen av perioden mens du trekker avskrivningskostnaden for en disponert eiendel.

Akkumulert avskrivningsformel = Akkumulert avskrivning ved periodens start + Avskrivningskostnad for perioden - Akkumulert avskrivning på avhendede eiendeler

Eksempler

La oss se noen enkle til avanserte eksempler for å forstå beregningen bedre.

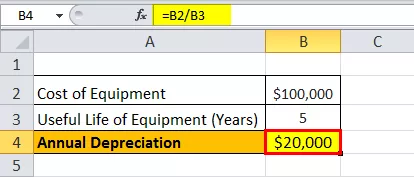

Eksempel 1

La oss se på eksemplet med selskap A som kjøpte et utstyr som er verdt $ 100 000 og har en levetid på 5 år. Utstyret forventes ikke å ha noen gjenvinningsverdi på slutten av levetiden. Utstyret avskrives lineært. Bestem akkumulerte avskrivninger på slutten av en st år og 3 rd år.

Nedenfor er data for beregning av akkumulerte avskrivninger på slutten av en st år og 3 rd år.

Siden selskapet vil bruke utstyret de neste 5 årene, kan kostnadene for utstyret fordeles på de neste 5 årene. Den årlige avskrivningen for utstyret etter linjemetoden kan beregnes som,

Årlig avskrivning = $ 100.000 / 5 = $ 20.000 i året i løpet av de neste 5 årene.

Derfor beregningen etter en st vil i år være -

Akkumulerte avskrivninger formelen etter en st år = Acc avskrivninger ved starten av året 1 + Avskrivninger under år 1

= 0 + $ 20.000

= $ 20.000

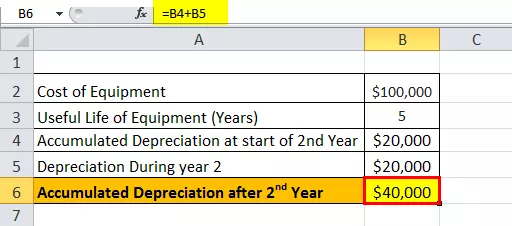

Derfor, etter 2 nd året vil det være -

Akkumulerte avskrivninger formelen etter 2 nd år = Acc avskrivninger i begynnelsen av året 2 + Avskrivninger under året 2

= $ 20.000 + $ 20.000

= $ 40.000

Derfor vil det etter 3. år være -

Akkumulert avskrivningsformel etter 3. år = Akk avskrivning ved begynnelsen av år 3 + Avskrivninger i løpet av år 3

= $ 40.000 + $ 20.000

= $ 60.000

Eksempel 2

La oss beregne den akkumulerte avskrivningen ved utgangen av regnskapsåret som avsluttet 31. desember 2018, basert på følgende informasjon:

- Bruttokostnad per 1. januar 2018: $ 1.000.000

- Avskrivninger per 1. januar 2018: $ 250.000

- Utstyr til en verdi av $ 400.000 med en avskrivning på $ 100.000 er avhendet 1. januar 2018

- Maskineriet avskrives lineært over levetiden (5 år)

Nedenfor er dataene for beregning av akkumulerte avskrivninger ved utgangen av regnskapsåret som avsluttet 31. desember 2018

I henhold til spørsmålet vil avskrivninger i løpet av et år beregnes som,

Avskrivninger i løpet av et år = Bruttokostnad / brukstid

= $ 1 000 000/5

Avskrivninger i løpet av et år = $ 200.000

Beregning av akkumulerte avskrivninger per 31. desember 2018 vil derfor være,

Akkumulerte avskrivninger 31. desember 2018, = Akkavskrivninger per 1. januar 2018, + Avskrivninger i løpet av et år - Akkavskrivning for avhendet eiendel

Akkumulert avskrivning 31. desember 2018 = $ 250.000 + $ 200.000 - $ 100.000

= $ 350.000

Relevans og bruk

Fra regnskapsmessig synspunkt er akkumulerte avskrivninger et viktig aspekt ettersom det er relevant for aktiver som aktiveres. Eiendeler som aktiveres gir ikke bare verdi i ett år, men i mer enn ett år, og regnskapsprinsipper foreskriver at utgifter og tilsvarende salg skal innregnes i samme periode i henhold til samsvarende konsept. For å imøtekomme dette samsvarende prinsippet i tilfelle aktiverte eiendeler, bruker regnskapsførere over hele verden prosessen som kalles avskrivninger.

Avskrivningskostnad er en del av den totale aktiverte eiendelen som resultatføres fra året den er kjøpt, og for resten av eiendelens levetid. Deretter er det totalbeløpet på eiendelen som er avskrevet fra kjøpsdatoen til rapporteringsdatoen. Mengden akkumulert avskrivning for en eiendel øker over eiendelens levetid, ettersom avskrivningskostnader fortsetter å belastes eiendelen, noe som til slutt reduserer balanseført verdi av eiendelen. Som sådan kan det også hjelpe en regnskapsfører å spore hvor mye brukstid som er igjen for en eiendel.