Hva er beholdt inntjening på balansen?

Opptjent inntjening er definert som den kumulative inntjeningen opptjent av selskapet til datoen etter justering for utdelingen av utbyttet eller de andre utdelingene til investorene i selskapet, og det vises som en del av eierandelen på gjeldssiden av balansen ark av selskapet.

Opptjent inntjening er en del av nettoinntekten eller nettoresultatet som beholdes av selskapet etter utbetaling av utbytte til aksjonærene. Det er også kjent som 'beholdt overskudd' eller 'akkumulert inntjening.'

Et selskap beholder en del av nettooverskuddet opptjent i regnskapsåret for å finansiere fremtidige prosjekter, investere i nye virksomheter, erverve eller overta andre selskaper eller betale ned gjelden.

Komponenter av beholdt inntjening

Opptjent inntekt kan beregnes ved å bruke nedenfor -

Begynner RE + nettoinntekt (fortjeneste eller tap) - utbytte = slutt på RE

La oss se på komponentene i ovennevnte RE-beregningsformel en etter en:

Begynner RE

- Fra og med RE er eventuelt akkumulert overskudd ved begynnelsen av regnskapsåret.

- Et beløp vil bli lagt til eller trukket fra begynnelsen RE for å beregne slutten RE, som vil bli rapportert ved slutten av regnskapsåret.

- Dette beløpet avhenger av overskuddet eller tapet som er gjort av selskapet og eventuelt overskudd gitt i form av utbytte til aksjonærene.

Netto inntekt

- Nettoinntekt er selskapets samlede inntjening i regnskapsåret, som beregnes ved å trekke utgiftene som materielle kostnader, generelle og administrasjonskostnader, lønn til ansatte, avskrivninger og avskrivninger, renter som skal betales på gjeld og skatt fra inntektene. tjent av selskapet.

- Hvis inntektene er mer enn alle utgiftene, tjener selskapet et nettoresultat, ellers har selskapet et nettotap for det aktuelle året. Nettoinntekt kalles også bunnlinjen i selskapet, og den vises på selskapets resultatregnskap.

Utbytte

- Utbyttet er en del av inntektene som selskapet deler ut til aksjonærene som en belønning for deres investering i selskapet.

- Utbyttet kan være i form av kontantbetalinger eller aksjebetalinger, også kalt bonusutgaver. I tilfelle selskapet utsteder bonusaksjer, øker det aksjebeløpet og de innbetalte kapitalbeløpene på balansen.

- Mer utbytte som selskapet betaler mindre er den beholdte inntjeningen i balansen.

Det er en debatt om hvor mye selskapet skal beholde og betale resten til aksjonærene, og hva er bedre - RE eller utbytte? - Vi kommer tilbake til dette senere i denne artikkelen.

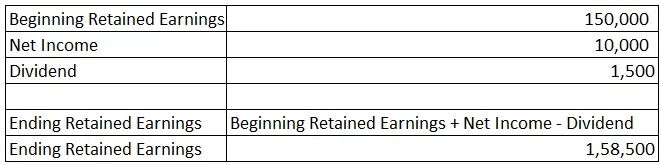

Eksempel på beholdt inntjening

Anta at begynnelsen RE for selskapet er $ 150 000, selskapet hadde tjent et overskudd på $ 10 000 (nettoinntekt), og styret i selskapet bestemmer seg for å betale $ 1500 i form av utbytte.

Nå vil RE-beregningen ved utgangen av regnskapsåret være:

Colgate Eksempel

RE er en del av egenkapitalen på balansen. Som det fremgår nedenfor, fra konsernets balanse til Colgate, rapporteres RE under egenkapitalen.

Vi bemerker at det er $ 19,222 millioner og $ 18,861 millioner for henholdsvis 2016 og 2015.

La oss prøve å finne beholdt inntjening i Colgate-balansen for 2016 ved hjelp av 2015-tallene.

Begynner RE (2015) = $ 18,861 millioner

Nettoinntekt for Colgate i 2016 er $ 2441 millioner (som gitt nedenfor)

Utbetalt utbytte er $ 1380 millioner.

Avslutter RE = 18.861 + 2441 - 1380 = $ 19.922 millioner

Her er RE positive, og indikerer at selskapet har opplevd mer fortjeneste enn tap og akkumulert dem gjennom årene. Imidlertid, hvis selskapet har flere tap enn gevinster, er RE negativ for slike selskaper, og en slik negativ saldo kalles et akkumulert underskudd.

Beholdt inntjening eller utbytte - hva er bedre?

Som vi har lært ovenfra, er RE og utbytte en del av den samme pusen tjent av selskapet. Hvis den ene går opp, går den andre ned. Så, RE eller utbytte, hva er bedre for investorene og aksjonærene? Bør selskapet beholde en større inntekt og betale et lite utbytte eller omvendt?

Generelt tror investorer at selskapet som ikke betaler utbytte eller ikke øker utbyttet sitt år etter år, ikke gjør det bra operativt, men det kan ikke være tilfelle.

Det kan hende at selskapet beholder inntektene sine for å investere i andre prosjekter eller utvider sin virksomhet slik at det kan vokse i høyere takt og tjene bedre avkastning enn utbyttet som betales til investorene. Dette vil igjen øke aksjekursen i selskapet til fordel for aksjonærene.

Imidlertid kan dette tilfellet ikke alltid være sant, for tilfeller som:

- Ledelsen er ikke i stand til å generere god avkastning fra RE.

- Ledelsen tok en dårlig beslutning i nye prosjekter og mistet en stor del av den.

- Kontantene hoper seg opp i bøkene, og ledelsen kunne ikke utnytte den godt.

- Ledelsen bruker metoder for svindelregnskap for å vise høyere inntjening.

Et voksende selskap vil unngå å betale utbytte ettersom det må bruke midlene til forretningsutvidelse. Imidlertid vil et modent selskap ha høyere utstrømning i utbyttebetalinger.

Dermed er det behov for å finne en balanse mellom å beholde inntekt og utbytte til investorene, slik at investorene blir behørig belønnet for sin investering, og selskapet har tilstrekkelige midler til sine behov.

Er beholdt inntjening et godt mål for å differensiere inntjening?

Mengden beholdt inntjening i balansen er kanskje ikke det beste målet for å sammenligne to selskaper. Mens man sammenligner to selskaper basert på RE-beløpet, må analytikeren evaluere dem på følgende parametere:

- Age of the Company : Et selskap med mer tid i virksomheten vil ha høyere RE.

- Utbyttepolitikk : Et selskap som betaler et høyt og hyppig utbytte, vil ha mindre RE.

- Lønnsomhet : Et selskap med høy fortjenestemargin kan ha høyere RE underlagt de to ovennevnte faktorene.

Konklusjon

Vi har nå fått en god ide om hva som er beholdt inntjening, og vi har også sett RE-beregningen. Ledelsen i selskapet prøver hardt å beholde en god fortjeneste for å dekke selskapets kapitalbehov og belønne investorene for deres investering.

Video om beholdt inntjening

Anbefalte artikler -

Dette har vært en guide til Hva er beholdt inntjening i balansen og dens betydning? Her diskuterer vi eksempler på beholdt inntjening sammen med en forklaring. Du kan også se på disse artiklene nedenfor om grunnleggende regnskap -

- Beregn beholdt inntjening

- Balanseanalyse

- Estimater

- Driftsinntjening