Hva er Capital Gearing Ratio?

Kapitalandelen er forholdet mellom total egenkapital og total gjeld. Dette er en spesielt viktig beregning når en analytiker prøver å investere i et selskap og ønsker å sammenligne om selskapet har en riktig kapitalstruktur eller ikke.

Capital Gearing Ratio for de fleste olje- og gasselskaper tok et stup siden 2013. Hvorfor? Er dette bra eller dårlig?

Men først, hva er Capital Gearing ratio? Den forteller oss om selskapenes kapitalstruktur. I det store og hele er Capital Gearing ikke annet enn forholdet mellom egenkapital og total gjeld. Denne kritiske informasjonen om kapitalstruktur gjør dette forholdet til en av de viktigste forholdstallene å se på før du investerer.

Gjennom dette forholdet kan investorer forstå hvor innrettet kapitalen til selskapet er. Firmaets kapital kan enten være lavt eller høyt giret. Når et selskaps kapital består av mer vanlige aksjer i stedet for andre faste renter eller utbyttebærende fond, sies det at det hadde vært lav giring. På den annen side, når selskapets kapital består av mindre vanlige aksjer og mer av renter eller utbyttebærende midler, sies det at det er høyt rettet.

Hvorfor er det viktig å vite om selskapets kapital er høy eller lav gir? Her er hvorfor. Bedrifter med lav gearing har en tendens til å betale mindre renter eller utbytte, og sikre interessene til vanlige aksjeeiere. På den annen side må høygirede selskaper gi mer interesse som øker risikoen for investorer. Av denne grunn ønsker ikke banker og finansinstitusjoner å låne ut penger til selskapene som allerede er høyt utstyrte.

Ta også en titt på kapitaliseringsforholdet

Capital Gearing Ratio Formula

La oss nå se nærmere på formelen slik at vi selv kan beregne forholdet for å forstå det nitty-gritty av et selskaps kapitalstruktur.

Slik beregner du kapitalutvekslingsforholdet -

Kapitalgiringsgrad = Fondsaksjer / rentebærende fond.

La oss forstå hva vi vil inkludere i Common Shareholders 'Equity and Fixed (income) Rentebærende fond.

- Vanlig aksjeeier: Vi tar egenkapitalen og trekker den foretrukne aksjen (hvis noen).

- Rentebærende midler: Her er listen lang. Vi må ta med mange komponenter som selskapene betaler renter på. For eksempel vil vi inkludere langsiktige lån / gjeld, obligasjoner, obligasjoner og foretrukket aksje.

Så fra ovenstående er det klart at vi vil ta det enkle forholdet mellom aksjer og alle andre komponenter i kapitalstrukturen. Og fra forholdet vil vi kunne forstå om selskapets kapital er høy eller lav gir.

Tolkning av kapitalutvekslingsforhold

Først og fremst kalles kapitalutvekslingsgraden også som økonomisk gearing. Finansiell innflytelse er en god ting for et firma som trenger å utvide rekkevidden. Men samtidig er det like nyttig for et firma å generere nok inntekter til å betale rentene for lånene de har lånt og betale gjelden. Det er derfor høygirede selskaper har stor risiko når noen økonomisk nedgang skjer. Under den økonomiske krasjen søker disse selskapene konkurs. Avhengig av for mye av gjeld for å betale for den fortsatte driften av firmaet, er det derfor ikke alltid en god ide. Så hva trenger bedriftene? Svaret på ett ord er "balanse".

For det andre er det ett konsept som selskaper tar hensyn til når de utformer kapitalutvekslingen, og det er "trading on equity". Ettersom kapitalutveksling bør planlegges i god tid, er det viktig at selskaper verdsetter dette konseptet "handel på egenkapital". Det betyr at så lenge nettoinntekten til virksomheten er mer enn kostnaden for rentebetaling, vil aksjene fortsette å få sin andel, som i enkle vendinger kan kalles “formuestørrelse av aksjonærene”. Mange forretningstenkere hevder at "å maksimere formuen til aksjonærene" er et av de viktigste formålene med å drive en virksomhet. Så det er derfor det er viktig å forstå om selskapet er høyt utstyrt eller lavt utstyrt og hvordan selskapet gjør det når det gjelder å dekke rentebetalingen og tjene en anstendig fortjeneste.

Eksempel på kapitalutveksling

Vi tar noen eksempler for å illustrere kapitalutveksling slik at vi kan dekke dette konseptet fra alle aspekter.

Eksempel 1

Vi har følgende informasjon om selskap A -

| Detaljer | I amerikanske dollar |

| Aksjeandel | 300.000 |

| Kortsiktig gjeld | 200.000 |

| Langtidsgjeld | 300.000 |

Vi må finne ut kapitalutvekslingsgraden.

Dette eksemplet er grunnleggende, og vi vil bare sette verdien på riktig sted for å finne ut forholdet.

| Detaljer | I amerikanske dollar |

| Kortsiktig gjeld (1) | 200.000 |

| Langsiktig gjeld (2) | 300.000 |

| Renter (1 + 2) | 500.000 |

Kapitalgiringsgrad = Fondsaksjer / rentebærende fond

| Detaljer | I amerikanske dollar |

| Aksjeandel (3) | 300.000 |

| Renter (4) | 500.000 |

| Capital Gearing Ratio | 3: 5 (høygiret) |

Fra ovennevnte forhold kan vi konkludere med at gjelden er mer utbredt i kapitalstrukturen enn egenkapitalen. Dermed er det høyt utstyrt.

Eksempel 2

MNP Company har gitt informasjonen nedenfor de siste to årene -

| Detaljer | 2015 (i amerikanske dollar) | 2016 (i amerikanske dollar) |

| Felles egenkapital | 300.000 | 400.000 |

| Foretrukket lager @ 7% | 200.000 | 100.000 |

| Obligasjon @ 8% | 300.000 | 200.000 |

Vi må beregne kapitalutvekslingsforholdet og vil se om firmaet er høyt giret eller lavt giret de siste 2 årene.

Fra eksemplet ovenfor kan vi se at foretrukne aksjer og obligasjoner er utbytte og rentebærende fond. Og vi har også fått felles egenkapital.

Så ved å oppsummere rentebærende fond, får vi -

| Detaljer | 2015 (i amerikanske dollar) | 2016 (i amerikanske dollar) |

| Foretrukket lager @ 7% | 200.000 | 100.000 |

| Obligasjon @ 8% | 300.000 | 200.000 |

| Totale renter / utbyttefond | 500.000 | 300.000 |

Nå kan vi beregne kapitalutvekslingsgraden for de siste to årene -

| Detaljer | 2015 (i amerikanske dollar) | 2016 (i amerikanske dollar) |

| Fond (A) | 300.000 | 400.000 |

| Totale renter / utbyttebærende midler (B) | 500.000 | 300.000 |

| Capital Gearing Ratio (A / B) | 3: 5 | 4: 3 |

I henhold til dette forholdet kan vi enkelt si at firmaet i 2015 var høyt giret. Men senere, da den økte aksjen i 2016, ble selskapets kapitalstruktur lavt giret. Tanken er å se andelen av aksjene og de rentebærende fondene i en kapitalstruktur. Hvis firmaets kapitalstruktur består av mer av renter / utbyttebærende midler, er selskapets kapital høyt innrettet og omvendt.

Eksempel 3

La oss se på informasjonen nedenfor fra F Corporation -

| Detaljer | I amerikanske dollar |

| Aksjeandel | 840 000 |

| Foretrukket aksje | 160.000 |

| Bankovertræk | 50.000 |

| Kortsiktig gjeld | 600.000 |

| Langtidsgjeld | 300.000 |

Beregn kapitalforhold for F Corporation.

Her er det et interessant tillegg. Vi kan se at det blir gitt kassakreditt. Bør vi ta med kassekreditt i den vanlige aksjebeholdningen, eller skal vi inkludere det i de rentebærende fondene?

Hvis vi ser nøye på, vil vi se at et kassekreditt er en form for et lån som krever renter ved å tilby den ekstra låntakeren kontanter når han ikke hadde noen på kontoen. Så for et kassekreditt, må låntakeren betale renter. Det betyr at den skal inkluderes i de rentebærende fondene.

Så la oss beregne rentebærende midler i tilfelle dette eksemplet -

| Detaljer | I amerikanske dollar |

| Foretrukket aksje | 160.000 |

| Bankovertræk | 50.000 |

| Kortsiktig gjeld | 600.000 |

| Langtidsgjeld | 300.000 |

| Total renter / utbytte | 11.10.000 |

Nå vil dette forholdet være -

| Detaljer | I amerikanske dollar |

| Aksjeandel | 840 000 |

| Renter / utbyttefond | 11.10.000 |

| Capital Gearing Ratio | 21:37 (høygiret) |

I dette tilfellet er også selskapets kapital høyt rettet.

Nå gjenstår spørsmålet, hva et firma vil gjøre hvis det finner ut at kapitalen er høyt giret, og det må ta grep for å gjøre kapitalen lavt giret gradvis.

Beregn kapitalforhold - Nestle-eksempel

Den nedenfor snapshot er den konsoliderte balansen av Nestle 31. st desember 2014 & 2015

kilde: Nestle

Beregningen av Nestles totale gjeld i 2015 og 2014 er som følger -

- Den nåværende delen av finansiell gjeld var henholdsvis 9 629 CHF og 8 810 CHF i 2015 og 2014.

- Langsiktig del av gjeld = CHF 11 601 (2015) & CHF 12 396 (2014)

- Total gjeld (2015) = CHF 9629 + CHF 11601 = CHF 21,230

- Total gjeld (2014) = 8 810 CHF + 12 396 CHF = 21 206 CHF

Beregning av kapitalutvekslingsforhold

| I millioner CHF | 2015 | 2014 |

| Total egenkapital (1) | 63,986 | 71.884 |

| Total gjeld (2) | 21,230 | 21,206 |

| Total egenkapital til gjeld | 3.01x | 3.38x |

Kapitalutvekslingsgraden hadde gått ned fra 3,38x i 2014 til 3,01x i 2015. Denne forholdstallet falt hovedsakelig på grunn av reduksjonen i egenkapitalen som tilbakekjøp av egne aksjer og også på grunn av en reduksjon i omregningsreserver.

Kapitalutvekslingsforhold - Case Study of Oil & Gas Companies

Nedenfor er egenkapital til gjeldsgrafen til Exxon, Royal Dutch, BP, Noble Energy og Chevron.

Datakilde: ycharts

Tabellen nedenfor gir oss forholdsregler mellom 2007 og 2015 for disse olje- og gasselskapene.

| År | BP | Chevron | Edel energi | Royal Dutch | Exxon Mobil |

| 2015 | 1,85 | 3.97 | 1.30 | 2,79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1,70 | 3,78 | 6,07 |

| 2013 | 2.69 | 7.33 | 1,93 | 4.04 | 7,66 |

| 2012 | 2,43 | 11.29 | 2,03 | 4,63 | 14.33 |

| 2011 | 2,52 | 12.11 | 1,77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9,78 |

| 2009 | 2,93 | 9.00 | 3.02 | 3,89 | 11.51 |

| 2008 | 2,75 | 10.12 | 2,78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2,56 | 6,85 | 12,72 |

Datakilde: ycharts

En vanlig trend på tvers av alle selskaper i reduksjon i kapitalutvekslingsgraden, spesielt etter året 2013. I 2013-2014 startet en avmatning i råvareprisene (olje), og det er her de fleste olje- og gasselskaper ble rammet. Disse selskapene klarte ikke å generere sterke kontantstrømmer fra driften og måtte stole på gjeld som finansieringskilde, og økte dermed den totale gjelden. Denne økningen i gjeld resulterte i en reduksjon i forholdet.

Undersøker Pepsis reduksjon i Capital Gearing Ratio

Hvorfor tror du Pepsis Capital Gearing Ratio ble redusert?

Datakilde: ycharts

Hovedstaden Gearing Ratio kan reduseres på grunn av tre grunner -

- Økning i gjeld

- Reduksjon i egenkapital

- Både (1) og (2), som hver bidrar meningsfullt.

La oss se på Pepsis gjeld og egenkapital gjennom årene i grafen nedenfor.

kilde: ycharts

Vi bemerker at gjeld har blitt jevnlig økt de siste 5 årene. I 2015 var Pepsis gjeld på 32,28 milliarder dollar sammenlignet med 28,90 milliarder dollar.

Det som er viktig å merke seg er imidlertid en plutselig endring i egenkapitalen. Pepsis egenkapital falt fra 24,28 milliarder dollar i 2013 til 11,92 milliarder dollar i 2015.

La oss undersøke hva som har forårsaket denne plutselige reduksjonen i egenkapitalen.

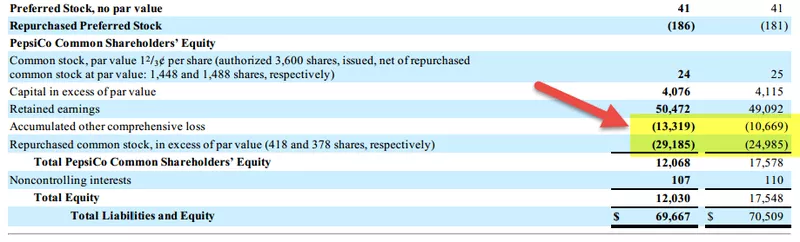

Nedenfor er et øyeblikksbilde av Pepsis balanse aksjonærseksjonen fra 2015 og 2014.

kilde: Pepsi SEC Filings

Vi bemerker at to poster har bidratt til en reduksjon i egenkapitalen.

- Økning i akkumulerte andre omfattende tap. Dette er de tapene som ikke er realisert og kan omfatte poster som valutagevinster / tap, urealiserte gevinster / tap på verdipapirer, etc.

- Tilbakekjøp av aksjer som har resultert i en økning i aksjene. Denne tilbakekjøpet av aksjer resulterte i en reduksjon i egenkapitalen.

Som vi kan se ovenfra, var den viktigste medvirkende årsaken til reduksjonen i Pepsi's Gearing Ratio den kraftige reduksjonen i aksjeeiernes egenkapital.

Hvordan selskaper reduserer Capital Gearing Ratio?

Det er vanligvis fire ting et firma kan gjøre for å redusere kapitalgiringen. Det er et par grunner til at firmaer bør redusere kapitaloverskuddet.

For det første må firmaet tiltrekke seg flere investorer ved å gjøre det enkelt for dem. Hvis selskapets kapital er høyt innrettet, vil det være for risikabelt for investorene å investere. Så til og med mindre selskapet reduserer kapitalutvekslingen, ville det være vanskelig å tiltrekke seg flere investorer.

For det andre må firmaet følge prinsippet om evighet. Hvis selskapets kapital er rettet høyere over lang tid, ville det være vanskelig for dem å betale gjelden, og som et resultat må de søke konkurs.

Så hva er fire ting bedrifter kan gjøre for å redusere kapitalgiringen?

Her er de -

- Øk fortjenesten for perioden: Den beste og ofte den mest forsiktige måten å redusere kapitalgiringen er å tjene mer overskudd. Hvis firmaet kan generere mer kontantstrøm (mer fortjeneste betyr ikke alltid mer kontantstrøm, men mer kontantstrøm kan vanligvis bety bedre fortjeneste), ville det være lettere for bedriftene å betale gjelden og redusere det høye girforholdet. .

- Prøv å redusere arbeidskapitalen: Hvis bedriftene må redusere arbeidskapitalen, må de redusere lagernivået, motta betalingen fra skyldnere raskt og forlenge betalingstiden til kreditorene. Mer penger på kortere tid vil bidra til å betale gjelden raskt. (se også arbeidskapitalforholdet)

- Konverter lån til aksjer: Bedriftene kan konvertere lån til aksjer ved å tilby aksjer i stedet for kontanter. Det vil hjelpe på to måter. For det første trenger ikke bedrifter å generere mer penger for å betale gjeld. Og for det andre, selv om firmaene har mer kontanter, ville de kunne bruke det andre steder, og som et resultat ville gjelden konverteres til aksjer.

- Selg aksjer for å generere kontanter: Hvis firmaer kan selge aksjer, vil det ha kontanter for å betale gjeld. Men dette er ikke en veldig god idé hvis et firma vil være i virksomhet veldig lenge.

Begrensninger

Capital Gearing Ratio er et nyttig forhold for å finne ut om firmaets kapital blir brukt riktig eller ikke. For investorer ligger viktigheten av kapitalutvekslingsgraden i om investeringen er risikofylt eller ikke. Hvis selskapets kapital består av mer rentebærende fond, betyr det at det er en risikofylt investering for investorene. På den annen side, hvis firmaet har mer felles egenkapital, vil investorenes interesse bli ivaretatt.

Den eneste mulige begrensningen av kapitalutvekslingsforholdet er dette - dette forholdet er ikke det eneste forholdet du bør se på når du tenker å investere i et selskap. Her er den grunnleggende logikken bak dette. La oss si at du ser på kapitalstrukturen i selskap A. Selskap A har 40% aksjer og 60% lånte midler i år 2016. Nå vurderer du at selskap A ville være en risikofylt investering fordi det er høyt innrettet. Men for å få et stort bilde, må du se utover ett eller to års data. Du må se på det siste tiåret av selskapets kapitalstruktur og deretter se om selskap A har opprettholdt høye gir i lengre tid. Hvis ja, så er det definitivt en mer risikofylt investering. Men hvis det ikke er scenariet, og de har lånt litt gjeld for deres umiddelbare behov,så kan du gå videre og tenke på investering (med forbehold om at du også sjekker andre forhold i selskapet).

Til slutt

Kapitaloverskuddsgraden er viktigere enn vurdert. Det er en av de første tingene du bør se hvis du vil investere i et selskap. Måten et selskap bestemmer seg for å finansiere prosjektene på, sier mye om selskapets langsiktige eksistens. Hvis selskapet konsekvent tar høy risiko bare fordi det trenger å investere i lønnsomme prosjekter, bør du tenke deg om før du investerer. Uten forsiktighet kan ingen planlegging lykkes. Så se på selskapets kapitalutvekslingsgrad, se på selskapets netto kontantstrøm, og se på selskapets nettoinntekt før du tar noen beslutning om investeringen.

Capital Gearing Ratio Video

Nyttig innlegg

- Grad av finansiell gearingformel

- Beregning av utbytteforhold

- Eksempel på utbytteutbytte

- Rentedekningsgrad