Hva er endringer i netto arbeidskapital?

Endring i netto arbeidskapital er endring i netto arbeidskapital i selskapet fra den ene regnskapsperioden sammenlignet med den andre regnskapsperioden som beregnes for å sikre at tilstrekkelig arbeidskapital opprettholdes av selskapet i hver regnskapsperiode slik at det skal ikke være mangel på midler, eller midlene skal ikke ligge inaktiv i fremtiden.

Formel

Endringer i netto arbeidskapital = arbeidskapital (inneværende år) - arbeidskapital (forrige år)

Eller

Endring i netto arbeidskapital = Endring i omløpsmidler - Endring i kortsiktig gjeld.

Hvordan beregne endringer i netto arbeidskapital? (Steg for steg)

- Trinn 1 - Finn omløpsmidlene for inneværende år og forrige år.

Fra dagens synspunkt vurderer vi det følgende:

-

-

- Inventar

- Kundefordringer

- Forskuddsbetalte kostnader

-

- Trinn 2 - Finn gjeldende ansvar for inneværende år og forrige år

Fra kortsiktig gjeld vurderer vi det følgende:

-

-

- Leverandørgjeld og påløpte utgifter

- Betalbar rente

- Utsatt inntekt

-

- Trinn 3 - Finn arbeidskapital for inneværende år og forrige år

-

- Arbeidskapital (inneværende år) = omløpsmidler (inneværende år) - kortsiktig gjeld (inneværende år)

- Arbeidskapital (inneværende år) = omløpsmidler (inneværende år) - kortsiktig gjeld (inneværende år)

-

- Trinn 4 - Beregn endringer i netto arbeidskapital ved hjelp av formelen nedenfor -

-

- Endringer i netto arbeidskapitalformel = arbeidskapital (inneværende år) - arbeidskapital (forrige år);

-

Endring i beregning av netto arbeidskapital (Colgate)

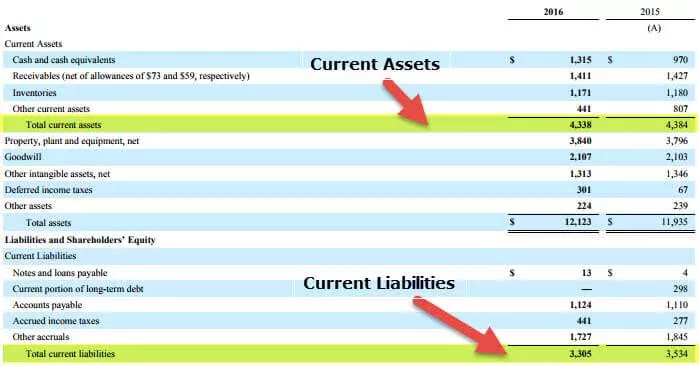

Nedenfor er øyeblikksbildet av Colgates balanse for 2016 og 2015.

La oss beregne arbeidskapitalen for Colgate.

Arbeidskapital (2016)

- Omløpsmidler (2016) = 4,338

- Kortsiktig gjeld (2016) = 3,305

- Arbeidskapital (2016) = 4,338 - 3,305 = 1,033 millioner dollar

Arbeidskapital (2015)

- Omløpsmidler (2015) = 4,384

- Kortsiktig gjeld (2015) = 3.534

- Arbeidskapital (2015) = 4.384 - 3.534 = $ 850 millioner

Netto endring i arbeidskapital = 1033 - 850 = $ 183 millioner (kontantstrøm)

Analyse av endringene i netto arbeidskapital

Endring i arbeidskapital betyr faktisk verdiendring år over år dvs. det betyr endring i omløpsmidler minus endring i kortsiktig gjeld. Med verdiendringen vil vi kunne forstå hvorfor arbeidskapitalen har økt eller redusert.

Nedenfor er en rekke handlinger som vil føre til endring i netto arbeidskapital:

- Hvis selskapet ikke tillater utestående kreditt, vil kundefordringene bli redusert. Men salg kan ha en avtagende effekt.

- Lagerplanlegging påvirker også endringen i arbeidskapital. En økning i lageret øker bruken av kontanter.

- Å strekke leverandørgjeld påvirker endringen i arbeidskapital.

- Hvis selskapets vekstrate er høy, bruker den kontanter mer til å kjøpe varelager og øke kundefordringer. Kontanter vil bli brukt sterkt til det da.

Det er en indikator på driftskontantstrøm, og den blir registrert i kontantstrømoppstillingen. Og kontantstrømmen er en av de viktigste faktorene som skal vurderes når vi verdsetter et selskap. Det indikerer om de kortsiktige eiendelene øker eller synker med hensyn til kortsiktige forpliktelser fra ett år til det neste.

Konklusjon

Hvis netto arbeidskapital øker, kan vi konkludere med at selskapets likviditet øker. Det kan indikere at selskapet er i stand til å utnytte sine eksisterende ressurser på en bedre måte. Noen selskaper har negativ arbeidskapital, og noen selskaper har positive, som vi har sett i de to ovennevnte eksemplene på Microsoft og Walmart. Generelt har selskaper som Walmart, som må opprettholde en stor beholdning, negativ arbeidskapital.

Programvareselskapene har vanligvis en tendens til å ha positiv arbeidskapital fordi de ikke trenger å opprettholde en varelager før de kan selge produktet. Det betyr at det kan generere inntekter uten å øke kortsiktig gjeld. Kontantstrøm kan ikke øke eller redusere med en eneste endring i arbeidskapital. Men hvis det ikke er tilstrekkelig, reduseres selskapets effektivitet sterkt.

- Hvis omløpsmidler og kortsiktig gjeld har økt med samme beløp, vil det ikke være noen endring i netto arbeidskapital.

- Hvis endringen er positiv, har endringen i kortsiktig gjeld økt mer enn kortsiktig eiendel.

- Hvis endringen er negativ, betyr det at endringen i omløpsmidlene har økt mer enn kortsiktig gjeld.